2022-02-23 13:00:00

ЧИСТОЕ ТОПЛИВО РОССИИ

МИНЭНЕРГО РОССИИ- Москва, 22 февраля. – ИНТЕРВЬЮ НИКОЛАЯ ШУЛЬГИНОВА ИЗДАНИЮ ENERGY INTELLIGENCE

В чем Вы видите роль ФСЭГ и с какими инициативами планируете выходить на саммите организации?

Мы считаем, что на данном этапе ФСЭГ должен больше заниматься аналитической работой, различными технологическими новациями. Наши инициативы связаны с декларациями, в которых мы заявляем о роли газа, необходимости его надежных поставок. Эта площадка для обсуждений странами, которые представляют больше 70% мировых запасов газа и 43% его добычи. Есть вопросы, которые нужно обсуждать на межгосударственном уровне, но только без всякой политизации.

Должна ли организация взять на себя роль координатора рынка газа по примеру ОПЕК? Обсуждается ли такая идея?

Не ставилась задача когда-то создать координатора, который будет заниматься регулированием объемов и цен. То есть это не ОПЕК, и такая задача никогда не ставилась. Это площадка для обсуждений, выработки общих подходов и их продвижения.

Но рынок изменился с момента создания ФСЭГ. С учетом возрастающей роли СПГ и того кризиса, в результате которого произошел колоссальный рост цен на газ, как Вы относитесь к идее министра энергетики Саудовской Аравии о необходимости регулирования рынка газа по примеру ОПЕК?

Создать еще один ОПЕК, газовый – нет, такой задачи не стоит. Рынок еще фрагментарный: трубопроводы, долгосрочные контракты, биржа, энергопакеты. Пока на сегодняшний день я не вижу возможности и необходимости его регулировать.

Мы считаем, что сейчас надо заниматься другим: бороться против идей, что газ не является топливом для энергоперехода, что от него высокие выбросы парниковых газов. Еврокомиссия, вроде, признала атомную и газовую генерацию в рамках «зеленой» таксономии, но нужно еще пройти Европарламент, Совет Европы. Там очень много условий, обременяющих использование газа, с которыми еще надо разобраться.

Например, можно строить газовую генерацию, только если нельзя построить ВИЭ. Если строить газовую генерацию взамен традиционной, то ее мощность не должна превышать мощность угольной более чем на 15%. Выбросы в перспективе должны составлять 100 грамм СО2 эквивалента на киловатт-час во всем жизненном цикле, чего достичь невозможно без активного внедрения технологий поглощения, что также не везде целесообразно. Много условий. Надо сейчас с этим разбираться, чтобы сохранить газ в качестве переходного вида топлива до 2030 года. Поэтому работаем в этом направлении.

Это те предложения, с которыми Вы будете выходить на саммите ФСЭГ?

Я буду стараться донести мысль: не нужно считать, что мы уже всего добились, что газ признали надежным и экологичным источником энергии. Пока еще это только начало. Газ можно рассматривать не только как переходный вид топлива, но и как топливо для производства водорода с учетом улавливания и захоронения. Это также ценное сырье для газохимии. То есть нельзя ограничиваться 2030 годом, надо думать о будущем. Газ может использоваться еще долгие годы, и после 2050 года, просто можно использовать его по-другому.

Возможно ли регулирование российского экспорта газа? Как обеспечить максимальный доход от экспорта газа для бюджета, при этом, не ограничивая потенциал СПГ проектов?

Наша задача - обеспечить газом наших потребителей, чистым топливом и при этом выполнять все обязательства по экспортным контрактам. Мы не думаем, что есть какая-то конкуренция на рынке между нашим СПГ и трубопроводным газом. СПГ проекты реализуются в отдаленных местах, поэтому это просто расширение географии добычи, транспортировки газа. Каждый вид находит свое место, особенно с учетом бурно растущего мирового СПГ рынка.

Как это сделать? Исключить конкуренцию между СПГ и трубопроводным газом.

Компании все равно находят свою нишу. Понятно, что СПГ более мобилен. Появился премиальный рынок в Азии - СПГ весь ушел туда. А в Европе осталась компания, которая поставляет трубопроводный газ. При этом в ЕС приходят большие объемы СПГ из Америки и других стран, превышая объем российского СПГ. Поэтому я не вижу такой конкуренции.

«Газпром» выходил с предложениями, например, обязать инвесторов в Арктике 10% добычи направлять на внутренний рынок и прописывать в долгосрочных СПГ контрактах пункты доставки, которые находятся не в традиционных рынках для трубопроводного газа в России. С этими предложениями вы согласны?

Их нужно обсуждать. Мы знаем, что у компаний, которые занимаются газом, иногда не совпадают мнения. Но надо понимать, что, если сегодня СПГ-проектам нет применения в России, значит, СПГ идет пока на экспорт. Мы думаем о расширении рынка СПГ внутри страны. Это могут быть и СПГ заправки для транспорта, и мини-заводы по производству СПГ в труднодоступных местах, куда «Газпром» не может проложить магистральные газопроводы. Это пока необъемное производство, но оно развивается, СПГ рынок развивается.

На какой стадии находится вопрос об эксперименте о допуске «Роснефти» к экспорту трубопроводного газа?

На стадии рассмотрения.

А Минэнерго поддерживает это решение?

Мы должны искать консолидированное мнение, которое будет приносить максимальную пользу стране

Кроме «Роснефти» кто-то еще обращался с подобной просьбой?

Высказывались пожелания, но это было давно.

А какие выгоды получит от этого российский бюджет?

Наша задача, чтобы не было потерь для бюджета и не было конкуренции между российскими компаниями на внешнем рынке.

Значит ли это, что «Роснефть» должна будет продавать газ с ценой, которая формируется от цены «Газпрома»?

Они должны договориться, что важнее для той же компании, которая хочет выйти на экспорт: монетизировать свой газ, или что-то еще. Если в результате часть рынка уйдет от «Газпрома», то нужно считать эффект в том числе и для бюджета.

При принятии решения будет ли учитываться тот фактор, что появление независимого поставщика может помочь процессу сертификации «Северного потока-2» в соответствии с требованиями Третьего Энергопакета?

По требованиям Третьего Энергопакета с 2009 года 50% объема должно быть зарезервировано под независимых поставщиков. Пока мы не подтверждаем, что это является для «Газпрома» каким-то ограничительным условием, компания сейчас ведет консультации с соответствующими регуляторами.

В связи с угрозами санкций против «Северного потока 2», рассматривает ли Россия вариант, что этот трубопровод не будет запущен вообще?

В реализации проекта участвовали несколько европейских компаний. Это будут потери для них и кто-то им должен будет компенсировать эти потери. Они в суд могут обратиться. Мы исходим из того, что вопрос газоснабжения не должен политизироваться.

Обязана ли проектная компания им выплатить кредиты даже независимо от того, работает газопровод или нет?

Это зависит от конкретных условий кредитного соглашения. Но объем затрат велик.

Мы считаем, что многие в Европе придерживаются разумных подходов. ЕС нужно наращивать поставки газа и использовать мощности «Северного потока-2», потому что это позволит создать профицит предложения газа.

Мы наблюдаем сегодня кризис, который возник из-за того, что добыча газа была в Европе упала, а СПГ ушел на премиальной рынок, но при этом потребление осталось на высоком уровне при почти пустых газохранилищах.

Кто застрахован от другого такого кризиса?

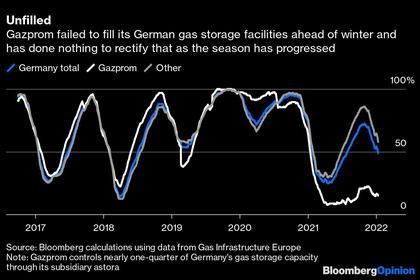

Уже сегодня нужно готовиться к следующей зиме. Мы видим, что газохранилища пусты, запасы на некоторых из них использованы на 97%, потому что пытаются потребить газ, который закачивали еще по низкой цене.

Должен быть разумный подход. Потому что альтернативой будет что? Наличие погодозависимой генерации ВИЭ или уголь? Европа в прошлом году импортировала больше угля, чем в предыдущем году.

А СПГ из США и других регионов, который идет сейчас в Европу?

Мне кажется, альтернативы особой нет там – СПГ идет, потому что цена выросла. Идут обсуждения, что можно наш газ заместить другими поставками, но все законтрактовано. Если и могут быть замещены какие-то объемы, то я думаю, не очень большие.

Потребитель не понимает, что на спотовом рынке завтра будет. А когда есть долгосрочные контракты, то там понятны и цена, и объемы, и конкретный потребитель, и поставщик. А так все живут в условиях неопределенности, особенно ценовой.

Сейчас насколько увеличился экспорт угля из России в Европу?

Прирост в прошлом году составил 4,7 миллионов тонн до 50,4 млн тонн.

Вам не кажется, что кризис все-таки отдалил позиции России и Европы по вопросам энергетического сотрудничества? Если Европа переживет эту зиму без увеличения импорта из России, не думаете ли Вы, что она и дальше будет больше опираться на спот, чем на долгосрочные поставки из России?

Если Европа сейчас выйдет из зимы с пустыми газохранилищами и будет входить с пустыми или полупустыми газохранилищами?

Мы не считаем, что мы отдалялись. У нас контракты есть, мы готовы поставлять и наращивать поставки. Мы даже и через Украину обеспечили поставки в объеме даже выше чем записано в транзитном контракте.

Если не будет контрактов с «Газпромом», альтернатива - СПГ, но он всегда дороже. То есть Европа выстрелит себе в ногу?

А какие уроки извлекла Россия из текущего газового кризиса?

Мы увидели, что политика была не очень предсказуемой. Мы за долгосрочные контракты, и цены там более адекватные с точки зрения и покупателей, и производителей. И для нас это выгодно, потому что это долгосрочность, стабильность отношений. Это инвестиции, в том числе в газодобычу и в инфраструктуру.

Мы видим, что нельзя уповать только на ВИЭ, так резко и необдуманно наращивая его долю. Это непредсказуемая генерация, а значит, что все равно нужно резервировать традиционной генерацией, в том числе газовой. Поэтому один из уроков - нужно идти в энергопереход эволюционным путем, не революционным.

Не кажется ли вам, что Европа извлекла другие уроки и будет стремиться к более быстрому развитию ВИЭ?

Если это так, то почему тогда в «зеленую» таксономию ввели газ как переходное топливо? Значит, понимают, что немножко ошиблись со скоростью движения. Так же, как и Япония заявила, что она немножко ошиблась со скоростью закрытия угольных станций. Так же как Европа тоже видит, что поспешили закрывать станции с углем. И в Германии, и Польше, в балансе угольная генерация занимает существенные доли. У Польши вообще более 70%. Поэтому можно мечтать, фантазировать, но реальный энергобаланс таков, что ВИЭ нестабильны, дорогие, потому что возобновляемые источники требуют интеграции в энергосистему, большого количества и объемов строительства сетей для присоединения, управляемости этой всей нестабильной генерацией. Это значит, что традиционная генерация, базовая, должна присутствовать. Кроме того, надо не просто сооружать ветряки и солнечные станции, а выстраивать всю связанную технологическую цепочку, накопители и так далее. А технологии отстают. Может, им и хотелось бы отказаться от газа, но мне кажется, надо спросить у своих потребителей, готовы ли они покупать только газ на споте, который будет стоить по тысячу евро за тысячу кубических метров.

Но ведь есть социальный запрос на зеленую энергетику.

Есть социальные запросы и другие, когда ветряки подходят уже к жилым домам близко, и площадей для размещения такого количества солнечных станций в Европе не очень много. Поэтому и возвращаются к атомной энергетике в некоторых странах идут большие споры о том, что уголь еще нужно добывать и использовать.

Какие возможности и риски «зеленая» таксономия несет для России?

Это не риск, это окно возможностей, включая производство водорода из газа, который можно продавать.

Кстати, какова сейчас позиция России, нам надо производить водород из газа в России и экспортировать его по трубам, либо все-таки как-то попытаться уговорить их покупать наш газ и там производить водород?

Окончательного решения нет. Для этого нужны исследования, например, можно ли по этим же трубам прокачивать водород.

Мое мнение, что лучше его производить в месте потребления, или в том кластере, где он потребляется, нежели гонять его по системе газопроводов. Хотя можно и так попробовать. Но пока надо быть осторожными, потому что влияние водорода на металл на всем жизненном цикле до конца еще не изучено. А вот из газа на месте производить, мне кажется, это более привлекательно.

А Европа на это согласится? Ведь это значит, что Европа должна будет продолжать импортировать трубопроводный газ из России, чего они не хотят.

С ними надо еще на эту тему договариваться. Сейчас мы со многими странами говорим про водородные проекты и говорим о кооперации. Потому что вопросы водорода, его использования, производства, безопасной транспортировки — это тема не одной страны, она касается всех.

А сейчас в период геополитического противостояния России и коллективного Запада, продолжается энергетический диалог?

Да, продолжается. Мы не видим отказа в сотрудничестве по этим вопросам и поиску решений, хоть на Востоке, хоть в Европе, что с Японией, что с Германией.

Очень часто можно услышать обвинения России в том, что она не поставляет больше газа в Европу. Что бы Вы могли сказать по этому поводу?

Такие претензии можно предъявить любому поставщику. Почему СПГ американский не шел туда? Поставки были, контракты все выполнены, и через Украину прокачали больше.

Но были и другие поставщики, мы занимаем только 40% рынка в Европе, остальное же не Россия. Почему к России такие претензии?

Как я понимаю, претензии в том, что «Газпром», например, совершенно ничего не продает через свою торговую площадку на споте, когда цены в принципе высокие и «Газпром» мог бы зарабатывать на этом, при этом помогая Европе увеличить предложение не рынке, и тем самым сбросить цену немножко.

Но можно по-другому сказать, что при таких ценах нет смысла продавать на бирже. Есть поставки по долгосрочным контрактам. Поэтому я не думаю, что мы бы добились какого-то резкого снижения цен.

А Россия заинтересована в высоких ценах на газ?

«Газпрому» и России абсолютно невыгодны высокие цены, потому что дальше снижается потребление, объем покупок уменьшается, происходит замедление экономики. Мы не за высокие цены, мы за стабильные поставки.

«Газпром» продает газ по «Силе Сибири» с привязкой цены к нефти, а в Европе за последние несколько лет он увеличил долю хабовой привязки. Считает ли государство, что и на Востоке нам надо продавать газ уже не с чисто нефтяной привязкой, а с долей привязки к газовым хабам, потому что многие эксперты сейчас говорят, что спотовые цены на газ вряд ли уже вернутся к докризисному уровню?

Китай настолько стратегически мыслит и далеко, что у них другое видение, другой взгляд, поэтому сравнивать с Европой не надо. Цену надо определять исходя из долгосрочной стратегии. А второе, нужно всегда обращаться к тем, кто заключает контракты, это коммерческая часть работы.

Китай объявил цель достижения углеродной нейтральности к 2060 году. Нужен ли им будет весь тот газ, который Россия хочет ему продать?

Китай сегодня использует 4 миллиарда тонн угля, 360 миллиардов кубических метров газа, и у него рост потребления идет 7-10%. Китай продолжает развиваться. Нейтральности можно достичь разными путями. Не полностью отказаться от того же угля или газа, а можно и уголь производить с углехимией, с поглощением и захоронением углерода, и газ можно использовать тоже с поглощением углерода.

А почему не был заключен контракт по поставкам газа по «Силе Сибири 2»?

Переговоры идут. Часть маршрута согласована через Монголию.

Что же касается нового контракта «Газпрома» с CNPC, для него есть достаточная ресурсная база? Соединение трубопроводов «Сила Сибири» и «Сахалин-Хабаровск-Владивосток» может как-то помочь с ресурсной базой?

Ресурсная база есть. Соединение трубопроводов может помочь.

Это может быть увеличение добычи газа на Ковыктинском месторождении и направление его в «Сахалин-Хабаровск-Владивосток»?

В предложениях это есть.

А высокие цены на нефть России выгодны? Говорят, что бюджет купается в деньгах. Это хорошо или плохо?

С одной стороны, это хорошо, потому что сегодня есть большой объем трудноизвлекаемых запасов, и они требуют больших вложений. Но, как вы знаете, к нефти привязаны многие другие цены. То есть при высоких ценах на нефть, мы увидим рост и по другим отраслям. Также при высоких ценах идет замедление роста спроса.

Какая цена на нефть для России оптимальна?

Я думаю, что для рынка оптимальный уровень 55-70- долларов за баррель.

Тогда почему Россия не поддерживает увеличение добычи в рамках ОПЕК+?

Почему не поддерживает? Мы увеличиваем добычу в запланированных рамках.

А у России есть возможность больше наращивать добычу?

У нас есть новые проекты, «Восток-Ойл», например.

Мы думаем об увеличении добычи, геологоразведки. У нас в программе развития нефтяной отрасли заложен рост и потом стабилизация объема на горизонте до 2035 года.

А ставится ли задача ускоренной монетизации нефтегазовых запасов?

Да, это правильная постановка вопроса. И государство в том числе с помощью регулирования налогового бремени будет помогать в достижении этой цели.

А какие планы по шельфу Арктики?

Несмотря на то, что это дорогие запасы, все равно мы считаем, что это ресурсы, которые можно потом использовать. Арктика – это кладовая. Там не только нефть, там и газ, там могут быть и редкоземельные металлы.

Что касается запасов газа на Ямале, какой приоритет для монетизации с точки зрения Минэнерго в том регионе? Это трубопроводный газ, СПГ, газохимия?

Для этого сейчас как раз идет принятие решения на самом высоком уровне, как использовать Ямал. Из этого будет понятно, какой будет приоритет.

Есть ли решение по Тамбейскому месторождению?

Сейчас сравниваются оценки разных компаний. Есть разные возможности использования газа с месторождений, находящихся в регионе.

У «Роснефти» есть огромное количество газа в Восточной Сибири, который она не может монетизировать, если ей не дадут доступ к трубе «Сила Сибири» в Китай. Рассматривается ли такая возможность для «Роснефти», может, также по агентскому соглашению с «Газпромом»?

Пока она просит разрешить поставлять в Европу. Но в целом мы сейчас смотрим разные варианты монетизации запасов газа в Восточной Сибири.

-----

Ранее:

2022, February, 22, 12:55:00

ГЛОБАЛЬНАЯ СБАЛАНСИРОВАННОСТЬ И СТАБИЛЬНОСТЬ

Глобальному газовому рынку по-прежнему нужны сбалансированность и стабильность, поэтому странам-производителям газа важно продолжать укреплять партнёрство для повышения надёжности функционирования газового рынка в условиях растущего потребления энергии,

2022, February, 22, 12:50:00

СОТРУДНИЧЕСТВО РОССИИ, ФСЭГ

Россия успешно сотрудничает со всеми участниками ФСЭГ и заинтересована в выстраивании устойчивых связей со ФСЭГ на перспективу.

2022, February, 18, 11:20:00

СНИЖЕНИЕ ЕВРОПЕЙСКИХ ЗАПАСОВ ГАЗА

Экспорт в страны дальнего зарубежья составил 17,9 млрд куб. м, что на 35,5% (на 9,8 млрд куб. м) меньше, чем за тот же период 2021 года.

2022, February, 16, 11:35:00

ГЛОБАЛЬНЫЙ ЭНЕРГОПЕРЕХОД С ГАЗПРОМОМ

Основной негативный эффект для потребителей — снижение предсказуемости и устойчивости энергосистем по мере роста в них доли ВИЭ. Выработка электроэнергии из ВИЭ зависит от погоды и не является стабильной. Так, в 2021 году этот фактор оказал значительное влияние на энергетический рынок Европы.

2022, February, 7, 11:30:00

НАДЕЖНЫЙ РУССКИЙ ГАЗ ДЛЯ КИТАЯ

«Подписание уже второго контракта на поставку российского газа в Китай свидетельствует о высочайшем уровне взаимного доверия и партнерства между нашими странами и компаниями. Наши китайские партнеры из компании CNPC уже сумели убедиться, что „Газпром“ является надежным поставщиком газа», — сказал Алексей Миллер.

2022, February, 2, 12:05:00

БОЛЬШЕ РОССИЙСКОГО ГАЗА В КИТАЙ

Растет экспорт газа в Китай по газопроводу «Сила Сибири» в рамках двустороннего долгосрочного контракта между «Газпромом» и CNPC.

2022, January, 12, 10:16:00

РЕКОРДЫ ГАЗПРОМА 2021

В 2021 году мы добыли 514,8 млрд куб. м газа. Это лучший результат за последние 13 лет.