2018-12-26 07:40:00

ОПЕК + РОССИЯ: МИНУС 2.5%

МИНЭНЕРГО РОССИИ - ИТОГОВОЕ ИНТЕРВЬЮ АЛЕКСАНДРА НОВАКА ГАЗЕТЕ «КОММЕРСАНТ»

— Почему Россия согласилась участвовать в новой сделке по сокращению добычи нефти, хотя цена около $60 за баррель устраивала как бюджет, так и нефтяников, а снижать производство последние, наоборот, не хотели?

— Не совсем так. Мы не раз встречались с компаниями. Все поддержали продолжение взаимодействия с ОПЕК. За два года формат показал свою эффективность. Но возникает вопрос: как нивелировать риски, среди которых сезонное падение спроса зимой и, как следствие, снижение цен на нефть. Накануне продления сделки, несмотря на непродолжительный рост, запасы оказались ниже пятилетнего среднего значения. Поэтому нужно было со многими странами и с секретариатом ОПЕК спрогнозировать ситуацию первого-второго квартала 2019 года. Ведь кроме баланса спроса и предложения есть факторы, которые могут существенно влиять на рынок. Например, Ливия, где недавно из-за повстанцев перекрыты месторождение и нефтепровод, одномоментно потеряны несколько сотен тысяч баррелей в сутки (б/с).

Если исходить из фундаментальных параметров баланса спроса и предложения, то для стабилизации рынка нужно в течение первого-второго квартала сократить добычу, так как из-за летнего восстановления спроса ситуация может измениться. Мы обсуждали подход не только с компаниями, но и с Минфином и с Минэкономики, докладывали руководству страны. Принято консолидированное решение о совместных действиях с коллегами из ОПЕК и не ОПЕК по сокращению добычи на 2,5% для стран ОПЕК и 2% для стран не ОПЕК.

Наша итоговая доля сокращения — примерно 230 тыс. б/с в сутки. ОПЕК+ продолжит мониторить ситуацию, если она изменится, у нас остается возможность для оперативного принятия другого решения.

— Как быстро Россия будет сокращать добычу?

— Будем исходить из наших возможностей, в первую очередь технологических. Мы договорились с коллегами из ОПЕК, как и в предыдущий раз (в 2017 году.— “Ъ”), что сокращение будет проходить плавно, резко это сделать в наших климатических и геологических условиях невозможно. Уже в январе начнется снижение добычи.

— Два года назад ОПЕК+ сокращала добычу, чтобы снизить уровень запасов и стабилизировать рынок. В итоге цены выросли, как и добыча сланцевой нефти в США, и теперь ОПЕК+ снова сокращает добычу, чтобы дать сланцевой нефти место на рынке. Вы не считаете, что это замкнутый круг?

— Здесь важно исходить из оценки последствий принятия тех или иных решений, насколько они выгодны для страны в целом, для компаний.

— Я не говорил про такой крайний сценарий.

— Вы же говорите о том, как нам сделать, чтобы добыча сланцевой нефти не росла. Она будет расти, потому что объективно сегодня созданы такие технологии, и они рентабельны при низких ценах. Сланцевая нефть занимает небольшую долю в мировой добыче — порядка 6 млн из 100 млн б/с. Да, она дает существенный прирост, но мы видим, что в среднесрочной перспективе сохранение таких темпов сопряженно с неопределенностью. Там есть свои трудности с привлечением финансов и замедление темпов увеличения продуктивности. Волатильность на рынке в первую очередь приведет к тому, что не будут приняты инвестиционные решения по более дорогим проектам, таким как нефтеносные пески и глубоководные проекты.

— Тем не менее вы не считаете, что, входя в новое соглашение о сокращении добычи и поддерживая тем самым текущий уровень цен, Россия помогает в большей степени странам ОПЕК, чем себе? Ведь и компании, и бюджет устраивает даже более низкая цена, чем сейчас.

— Безусловно, для наших нефтекомпаний уровень цен не так важен, как для некоторых стран. В России низкая себестоимость добычи и достаточно слабый курс рубля, позволяющий иметь комфортную цену на нефть и достаточную экономику добычи. Другое дело, что в целом для экономики, для бюджета низкая цена создает дополнительные вызовы. Резкое падение цены могло бы отразиться на курсе рубля, повлиять на рост инфляции, создать неопределенности в экономике и затруднить планирование. За два года действия соглашения ОПЕК+ Россия дополнительно заработала, по минимальным оценкам, $120 млрд. Поэтому оценивать результативность кооперации со странами ОПЕК необходимо в целом для экономики страны. Эти вопросы мы обсуждаем не только с нефтекомпаниями, но и с Минфином, Минэкономики.

— Следует ли понимать так, что сотрудничество с ОПЕК становится бессрочным или, во всяком случае, долгосрочным? Ведь необходимо будет постоянно балансировать рынок из-за фактора сланцевой нефти.

— Трудно забегать вперед, даже на несколько месяцев. Если вы помните, летом, до принятия США решения временно ослабить санкции в отношении иранской нефти, на рынке наблюдался дефицит. Цены пошли вверх очень сильно, этот дефицит нужно было покрыть. А если бы был принят самый жесткий вариант санкций против Ирана, с рынка ушел бы еще 1 млн б/с, и цены могли взлететь до уровня 2014 года.

Летом участники ОПЕК+ понимали, что, если ситуация будет развиваться так, необходимость сокращать добычу исчезнет, можно будет жить в рыночных условиях и еще придется потрудиться, чтобы как-то покрыть возникающий дефицит. Поэтому я сейчас не могу прогнозировать сроки действия соглашения ОПЕК+ — нужно смотреть, как будет развиваться ситуация на рынке. Но важно понимать, что кооперация в том или ином виде продолжится. Данное соглашение показало свою эффективность.

— Насколько ваше понимание ситуации на рынке сейчас сходно с пониманием Саудовской Аравии?

— В основном у нас оценка ситуации на рынке совпадает, и не только с Саудовской Аравией, но и с другими странами. Другое дело, что есть много рисков, развитие которых трудно прогнозировать. Например, по ряду вопросов — сколько еще сланец будет активно развиваться, какова будет динамика добычи на этих месторождениях или что станет с добычей в странах, где сейчас присутствуют геополитические риски. У нас могут быть разные мнения, но в целом приходим к консенсусу.

— В этом году был принят налоговый маневр. Вы считаете, что необходима дополнительная поддержка нефтепереработке или потребителям по сравнению с тем вариантом, который был принят?

— Законодательство, которое сейчас принято в рамках завершения налогового маневра, в том числе дополнительный демпфирующий механизм, позволяет создать условия для развития нефтепереработки при любых ценах на нефть, а цены на топливо внутри страны сделать менее волатильными. Мы создали экономические условия для увеличения поставок на внутренний рынок.

Еще один инструмент, более простой и с прямым эффектом на цену топлива,— это плавающий акциз на нефтепродукты, который бы менялся в зависимости от цены нефти. Но важно понимать, что у нас из акцизов формируются дорожные фонды, и волатильность поступления налога создает риски для их наполнения, поэтому вместо плавающего акциза было решено применять демпфирующий элемент обратного акциза с аналогичным функционалом.

Тем не менее плавающий акциз не ушел с повестки дня, по нему есть поручение правительства еще раз проанализировать и подготовить предложение о целесообразности его использования. Понятно, что речь не идет о его введении в 2019 году, потому что бюджет сформирован, мы говорим о следующем бюджетном цикле.

— Странно видеть, как фактор наполнения дорожных фондов влияет на всю политику правительства по такому важному вопросу, как цены на топливо.

— Когда ситуация обсуждалась, не было консенсуса относительно того, как сохранить стабильные поступления в дорожные фонды. Сейчас такие предложения в процессе работы уже появились.

— Какие?

— У нас есть негласное правило: в публичную плоскость не выносить то, что еще не обсуждено.

— Как я понимаю, Минфин был против того, чтобы наполнять дорожные фонды дополнительными нефтегазовыми доходами вместо акцизов, считая это нарушением бюджетного правила.

— Я думаю, что нам нужно найти инструменты в рамках бюджетного законодательства.

— До конца года НПЗ, которые по общему правилу не должны получать обратный акциз в рамках налогового маневра, могут заключить с Минэнерго соглашения о модернизации. Кто уже это сделал?

— Проект соглашения подготовлен, это будет соглашение между Министерством энергетики, ФАС и компаниями, владеющими НПЗ. По нашей оценке, это порядка 10–12 НПЗ. Документы будут подписаны, как только выйдет постановление правительства в развитие законодательства о налоговом маневре. Сейчас оно на стадии согласования, но мы должны до конца года подписать эти соглашения.

— О каких НПЗ идет речь?

— В основном о средних НПЗ, по которым не были подписаны соглашения о модернизации ранее. Это такие заводы, как Антипинский, Афипский, Марийский, Ильский, Орский и т. д.

— Какой общий объем переработки на этих НПЗ?

— Примерно 25–30 млн тонн.

— В мае было заключено соглашение с нефтекомпаниями о заморозке цен топлива в рознице, в ноябре — в мелком опте. Учитывая, что с тех пор цены на нефть резко упали, вы не считаете, что было бы правильно пораньше завершить действие соглашения?

— Основная задача этого соглашения — не допустить резкого повышения цен на внутреннем рынке в условиях роста мировых цен на нефть и ослабления курса рубля. Хотя соглашение действует до марта, уже сейчас рынок находится в других условиях: стоимость нефти снизилась более чем на $20 за баррель, соответственно, цены на нефтепродукты, которые формируются на бирже, уже значительно ниже параметров, которые закреплены в соглашении. Более того, даже в мелком опте, где зафиксирован предельный уровень цен, мы наблюдаем снижение. Сейчас внутренний рынок премиален.

Отмена соглашения — неактуальный вопрос, потому что сейчас достаточная маржинальность и на опте, и в рознице. Новые обстоятельства возникнут с 1 января, когда из-за роста акцизов снизится маржинальность. Также вырастет НДС, и экспортная пошлина на нефть и нефтепродукты в рамках налогового маневра снизится на 5 процентных пунктов. Но эти факторы при таких ценах на нефть будут сдемпфированы. Если же цены на нефть значительно вырастут, мы можем задействовать демпфирующий акциз, но при текущих ценах он просто не понадобится. Мы считали, что в условиях 2018 года демпфер начинает работать при цене нефти примерно $62–65 за баррель и выше, в 2019 году с учетом роста акцизов и других факторов, в том числе сохранения курса рубля, эта цена будет $58–62.

— То есть вы считаете, пусть в марте эти соглашения истекают сами по себе?

— Соглашения — некий страхующий механизм на случай, если вдруг будет резкий рост цен на нефть на мировом рынке.

— Это значит, что соглашения могут быть продлены?

— В принципе не исключено. Но я думаю, этого не потребуется. Почему выбрали именно 31 марта? Потому что нужно посмотреть, как заработает демпфирующий акциз в январе—феврале. Если акциз понадобится, за январь выплаты будут в феврале, за февраль — в марте. То есть эти два месяца нужны, чтобы посмотреть, как это все будет работать, чтобы компании, например, не получили финансовый разрыв и не переложили этот фактор в цену топлива.

— Следующий год должен стать ключевым для достижения новых договоренностей о транзите газа с Украиной, действующий контракт истекает. Почему трехсторонние переговоры по газу с Еврокомиссией и Украиной перенесены с декабря на январь?

— Это предложение украинской стороны и Еврокомиссии. Мы были готовы встречаться и в декабре. В принципе не имеет значения, в декабре или в январе — вопрос в другом. Сейчас «Газпром» и «Нафтогаз» находятся в судебных спорах, и эти разбирательства в принципе негативно влияют на возможность вести диалог, потому что идут постоянные взыскания по ранее принятым решениям арбитража денежных средств, имущества и так далее. Поскольку в результате решений Стокгольмского арбитража был нарушен баланс интересов по двум контрактам, которые были подписаны «Газпромом» и «Нафтогазом» в 2009 году, в суде решается вопрос о расторжении этих контрактов. «Газпром» готов как одну из опций рассматривать подписание мирового соглашения, которое бы удовлетворило обе стороны.

И второй момент касается самого продолжения транзита через Украину. В России на разных уровнях, в том числе на уровне руководства страны, всегда подтверждалось, что мы готовы обеспечивать продолжение транзита и после 2019 года, но при условии, что такой вариант будет конкурентен по отношению к другим маршрутам поставки газа в Европу.

— Как европейская сторона относится к вашей позиции, что надо сначала заключить мировое соглашение по текущим спорам, а потом договариваться о продолжении транзита?

— Еврокомиссия видит свою основную задачу в том, чтобы не был нарушен транзит и поставки газа европейским потребителям. Коллеги не против и мирового соглашения, но, по их мнению, об этом должны между собой в первую очередь договариваться «Газпром» и «Нафтогаз».

— Есть ли какой-то «план Б» на случай, если к декабрю 2019 года контракта на транзит не будет?

— В этом смысле европейские потребители будут обеспечены необходимыми объемами.

— Через Украину?

— Вы же спрашиваете про гипотетический сценарий, если контракт на транзит не будет подписан.

— Год назад в интервью мы задавали вопрос о переговорах по газу между «Сахалином-1» (оператор Exxon Mobil, участвует «Роснефть») и «Сахалином-2» (подконтролен «Газпрому»), ключевых для перспектив расширения второго проекта. Дискуссия затянулась, есть ли какой-то прогресс?

— Конечно, мы бы хотели, чтобы эти коммерческие переговоры быстрее завершились, и сохраняем надежду, что это произойдет в ближайшее время. Нужно принимать решение о монетизации газа «Сахалина-1» и в целом о более эффективном использовании всего сахалинского газового узла.

— Может ли государство активно влиять на эти переговоры?

— В управляющих органах компаний-операторов и «Сахалина-1», и «Сахалина-2» есть представители Минэнерго, и для нас важно, чтобы не было, условно, силового решения в одну или в другую сторону, мы не хотим давить. Мы можем — и мы предлагали такие услуги — выступить в качестве экспертов, чтобы создать возможности для объективной оценки текущей ситуации. Но компании-операторы сказали, что сами договорятся. Юридических оснований, чтобы вмешиваться в процесс, у нас нет.

— Мы видим, что проект «Ямал СПГ» НОВАТЭКа в этом году стал одним из крупнейших поставщиков сжиженного газа в Европу. Когда проекту выдавалось разрешение на экспорт, Минэнерго должно было не допустить конкуренции с трубопроводным газом «Газпрома». Ее действительно нет?

— Во-первых, что касается самого «Ямала СПГ», львиная доля объемов законтрактована на долгосрочной основе в Азиатско-Тихоокеанский регион. «Ямал СПГ» был запущен раньше запланированного срока, поэтому сейчас этот газ в основном идет на спот. Каким образом газ пойдет — прямыми поставками или путем своповых операций, это уже дело коммерческих служб компаний.

Мы понимаем, что с каждым годом в Европе трубопроводный газ потребляется более активно по сравнению с сжиженным. В этом году мы ожидаем рост экспорта российского газа до 245 млрд кубометров с 224 млрд кубометров в прошлом году. И у «Газпрома» идет рост добычи и рост поставок на экспорт.

Конкуренция с СПГ, конечно же, присутствует, но не в такой степени, чтобы глобально влиять на поставки трубопроводного газа. Трубопроводный газ более выгоден и по цене, и по возможностям в случае необходимости оперативного увеличения объемов. В этом году у нас произошло интересное событие: по долгосрочным экспортным контрактам «Газпрома» выбирается уже максимальное годовое количество газа. То есть это означает необходимость заключения дополнительных трубопроводных контрактов, несмотря на то что в Европу дополнительно пришел сжиженный газ. В целом важно понимать, что трубопроводный газ наиболее конкурентоспособен в Европе.

— Одной из проблем электроэнергетики в России остается экономика угольных электростанций. В первой ценовой зоне они хронически убыточны, и некоторые инвесторы требуют от государства особых условий работы. Будет ли введен экономически обоснованный тариф для Новочеркасской ГРЭС «Газпром энергохолдинга»?

— Мы пока изучаем различные варианты.

— Будет ли Минэнерго в целом вводить специальные меры поддержки для угольной генерации в этой зоне?

— Мы рассматриваем вариант с повышением price cap для угольной генерации в первой ценовой зоне, можно было бы плату за мощность для таких станций установить выше. По сути, это надбавка. Решение пока не принято, и это предложение будет обсуждаться в правительстве.

— Сколько это будет стоить, кому нужна эта поддержка и с какого периода мера может быть введена?

— Расчеты, безусловно, есть. Думаю, что все основные механизмы понятны, других быть не может. Станции, которым будет оказываться поддержка, определит правкомиссия.

— Вы предлагаете поднять price cap до уровня второй ценовой зоны?

— Необязательно. Мы будем исходить из того, чтобы предприятие, нуждающееся в такой поддержке, имело минимальный уровень рентабельности.

— Недавно министерство покинул замминистра Вячеслав Кравченко. В чем причины его отставки?

— Вячеслав Кравченко пришел в министерство в 2013 году, отработал пять лет и многое сделал в отрасли. Поэтому причина ухода — только его собственное желание поменять работу.

— За Алексеем Текслером окончательно закрепят электроэнергетику, вы не ищете нового человека на этот пост?

— Алексею Текслеру были переданы соответствующие функции, и это не временное решение, а мой приказ по перераспределению полномочий.

— За первым заместителем закреплен довольно широкий функционал. Не будет ли кураторство над электроэнергетикой происходить по остаточному принципу?

— Мы сейчас занимаемся корректировкой структуры Минэнерго. Думаю, будет возможность ряд функций и полномочий, ранее за ним закрепленных, перераспределить между другими заместителями.

— Господин Текслер сохранит позицию первого зама?

— Да, он продолжит курировать энергетическую политику в целом, что уже входит в полномочия первого заместителя, плюс электроэнергетику.

— Кто может стать вашим заместителем по цифровизации?

— У нас есть кандидатуры для этой должности, но я бы не хотел называть фамилии, пока не принято окончательных решений на уровне правительства. Надеюсь, что такое решение будет принято в ближайшее время, потому что тема цифровизации важна, ею нужно заниматься.

— У Siemens и GE как поставщиков газовых турбин есть шансы попасть в программу модернизации станций или же энергокомпаниям можно будет закупать только российское оборудование?

— Нормативная база предусматривает стопроцентную локализацию оборудования. Любая компания, которая будет этому соответствовать, имеет право участвовать в программе. В основном в модернизацию попадают паросиловые установки — это, как правило, российское оборудование.

Сейчас газотурбинные установки чаще всего используют при строительстве новых электростанций. Тем не менее одна из задач, которые мы должны решить в рамках ДПМ-2,— создать за счет заказа со стороны энергетиков российские мощные газовые турбины. Крупного оборудования у нас пока действительно нет. «Ростех» продолжает дорабатывать модель ГТД-110М, есть инициатива со стороны «Силовых машин» сделать свою мощную турбину 65–170 МВт. «Интер РАО» проявляет интерес к стопроцентной локализации турбин GE, и для них двери механизма ДПМ-2 открыты.

— По идее, программа модернизации увязана с «дорожной картой» по созданию линейки газовых турбин большой мощности в РФ. Хватит ли объема заказов для загрузки и окупаемости турбиностроителей?

— У нас есть понимание по газовым турбинам — это 1,4 ГВт гарантированного заказа. Хотя не исключено, что спрос на это оборудование окажется выше.

— Что значит — гарантированный заказ? Энергокомпании могут и не прийти на эти объемы в рамках конкурса.

— Это предложение Минпромторга совместно с нашими коллегами из «Силовых машин». Для того чтобы начать производство таких турбин, нужен минимальный заказ на 1,4 ГВт. Собственно, такая возможность будет предоставлена в рамках механизма модернизации. Сейчас идут коммерческие переговоры между будущими производителями газотурбинных установок и генкомпаниями.

— Очевидно, что энергокомпании не хотят закупать российское оборудование. Это следует из намерения «Интер РАО» локализовать турбины GE, а ГЭХ вел переговоры с Siemens. Не развалит ли демарш генерирующих компаний все намерения по созданию линейки больших машин в РФ?

— Если они на конкурс не придут, то мы рассматриваем возможность сделать отдельные конкурсы по аналогии с Таманью, Крымом или Калининградом на основе конкурентного отбора мощности новых генерирующих объектов. Мы сможем сделать такой конкурс под заказ конкретного оборудования.

— Вне рамок программы модернизации?

— Да. Такая опция обсуждалась, и она сохраняется. Но мы планируем, что все-таки на первом этапе все будут участвовать в конкурсе. Наши коллеги рассчитывают, что смогут договориться с генераторами. Кстати, для них же есть льготные условия по срокам, по штрафам для нового оборудования.

— В энергосистеме практически нет энергодефицитных точек. Где планируется проводить конкурентный отбор мощности новых генерирующих объектов (КОМ НГ)?

— В соответствии со схемой и программой размещения генерирующих объектов в принципе есть потребность того, чтобы такой объем обеспечить. Где-то мы выводим старые электростанции, взамен которых будут новые,— это не модернизация, а новое строительство. Вы не учитываете, что каждый год выводится 1,5–2 ГВт.

— После вывода необязательно строить новую станцию.

— Можно это назвать модернизацией, а можно, если это отдельно рядом стоящая площадка на этой же инфраструктуре, новым строительством. Но в целом там будет использоваться оборудование с газовой турбиной. Для этого найдем возможности.

— КОМ НГ — дорогостоящий механизм, а у вас есть ограничение по инфляции.

— Да, мы в любом случае будем строго соблюдать те поручения, которые есть в пределах инфляции. Если надо, будем сдвигать сроки по определенным объектам.

— В правительстве традиционно идут дискуссии, иногда довольно жесткие, по доходам от госкомпаний. Как может измениться дивидендная политика «Россетей»? Минэнерго давало свои предложения?

— Да, мы обсуждали у первого вице-премьера Антона Силуанова и вице-премьера Дмитрия Козака подходы к дивидендной политике регулируемых организаций. Сегодня при тарифообразовании дивиденды не предусматриваются. Но государство в виде директив все же требует их выплаты, тем самым снижая инвестпрограммы регулируемых организаций. Поэтому есть предложение обсуждать и утверждать инвестиционные программы регулируемых компаний на уровне правительства РФ, и уже исходя из утвержденных инвестпрограмм рассматривать, какие есть возможности по выплате дивидендов с учетом тарифов. Необязательно, что это будет 50% по МСФО.

— Поддерживаете ли вы идею «Россетей» по проведению допэмиссии акций? Как может снизиться доля государства?

— Такая идея есть, но она пока в стадии проработки. Думаю, что в перспективе это возможно. Но к такому решению нужно подойти очень взвешенно, целью должно стать развитие электросетевого комплекса и рост его капитализации. Если посмотреть на стратегию развития электросетей, то одно из направлений — привлечение частных инвестиций.

— В этом году оптовые цены на электроэнергию уже третий год подряд значительно превысят уровень инфляции, и вплоть до 2022 года ситуация сохранится. Планирует ли Минэнерго принимать какие-то меры по ограничению роста?

— Все зависит от рынка. Где-то превышают, где-то идут вниз, потому что есть разовые решения, влияющие на цены, например плата по ДПМ.

— Перенос сроков ввода Нововоронежской АЭС-2 и Ленинградской АЭС-2 «Росатома» рассматривается в качестве одной из мер снижения ценовой нагрузки?

— Нет, специально не рассматриваем, но при расчетах ценовой нагрузки на потребителей от программы модернизации мы учитывали актуальные данные компании по переносу запуска блока ЛАЭС-2 на два года.

— Промышленные потребители ежегодно примерно на 3,5% наращивают выработку на собственных электростанциях. Каковы могут быть последствия для отрасли? Планирует ли Минэнерго как-то реагировать на сокращение потребления из сети?

— Мы считаем, что это не очень хороший сигнал для централизованной энергосистемы. Здесь сходятся два разных вектора, которые должны развиваться одновременно. С одной стороны, мы говорим о необходимости развития распределенной генерации, и не только в изолированных зонах, но и внутри энергосистемы. С другой стороны, мы хотим, чтобы нагрузка на потребителей уменьшалась.

Мы представили свои предложения, направленные на ограничение роста нагрузки на потребителей и одновременно на то, чтобы у них не было стимула уходить на собственную генерацию. В первую очередь это касается достаточно дорогой сетевой инфраструктуры, которая составляет половину стоимости электроэнергии для потребителей. Это, например, предложение о более равномерном распределении нагрузки между сетями ФСК и МРСК. Принято решение о том, что будем постепенно к этому двигаться, чтобы не сильно увеличивалась нагрузка.

— Крупные потребители, наоборот, считают, что эти меры усугубляют ситуацию.

— Да, при этом есть нюанс, что, даже если вы уходите на собственную генерацию, в качестве резервного энергоснабжения все равно сохраняется подключение к единой энергосистеме. И за это потребители пока не платят. Надо сделать так, чтобы резервирование со стороны сетевой компании оплачивалось таким потребителем. Мне это кажется правильным, потому что, если сейчас тенденция продолжится, сетевой комплекс будут оплачивать только оставшиеся предприятия. При этом нагрузка на потребителей продолжит расти, что не приведет к хорошим последствиям. Сейчас для нас главное — повышение эффективности сетевого комплекса и снижение нагрузки на потребителей.

— Какие предложения вы дали по поддержке ВИЭ после 2024 года?

— Пока нет окончательно выработанного варианта. Мы понимаем, что стимулы для развития должны быть, но уже другие — необязательно лишь в виде нагрузки на потребителей электроэнергии. Это может быть разный комплекс инструментов, в том числе в виде различных налоговых льгот, субсидий, увеличения объемов реализации на экспорт. В конечном итоге это приведет к снижению стоимости выработки. Мы в принципе за то, чтобы оказывать поддержку, но она должна снижаться. Мы должны видеть некий целевой уровень, когда ВИЭ-генерация станет конкурентной и будет работать в рынке.

— Вы предварительно рассчитывали, какая может быть нагрузка от продления программы?

— У нас есть расчеты, думаю, что в течение первого полугодия сможем подготовить предложение.

— Каков оптимальный объем возобновляемой энергетики во всей энергосистеме, по вашим оценкам?

— Сейчас у нас 250 ГВт мощностей, можно говорить о диапазоне 3–5% для ВИЭ.

-----

Раньше:

2018, December, 21, 14:40:00

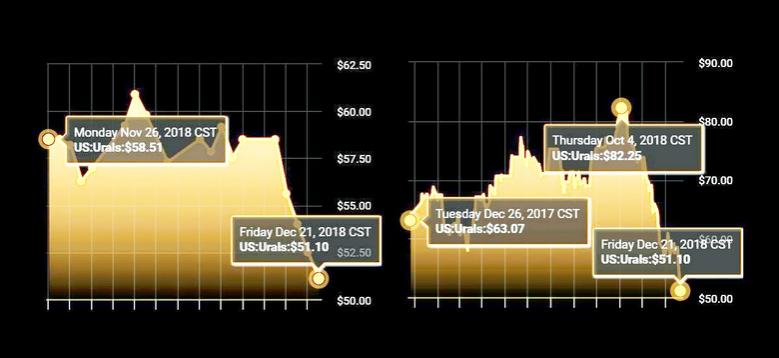

ЦЕНА URALS: $ 60.47023МИНФИН РОССИИ - Средняя цена на нефть Urals за период мониторинга с 15 ноября по 14 декабря 2018 года составила $ 60,47023 за баррель, или $ 441,4 за тонну. Согласно расчетам Минфина России, экспортная пошлина на нефть в РФ с 1 января 2018 года понизится на $ 46,1 и составит $ 89 за тонну.

|

2018, December, 14, 09:20:00

RUSSIA - SAUDI ARABIA COOPERATIONIEA - Cooperation between Russia and Saudi Arabia is now the basis of production management with these two countries having a large capacity to swing output one way or the other. For them, prices falling further would place their budgets under great stress. |

2018, December, 14, 09:15:00

РУССКИЕ ИНВЕСТИЦИИ ДЛЯ ЕВРОПЫМИНЭКОНОМРАЗВИТИЯ РОССИИ - Максим Орешкин подчеркнул, что рост торговли между РФ и ЕС в последние два года и инвестиционного сотрудничества указывает на ренессанс отношений, несмотря на санкционную тематику. "Если мы посмотрим на инвестиционную динамику, то увидим, что сейчас, например, российскими компаниями на территории Европы реализуется целая подборка крупнейших инвестиционных проектов. Это и Северный поток-2, и строительство атомных электростанций в Венгрии, в Финляндии", - сообщил он.

|

2018, December, 14, 08:35:00

ЯМАЛ СПГ 3: 16.5 МЛН. Т.МИНЭНЕРГО РОССИИ - В ходе совещания с членами Государственной комиссии по вопросам развития Арктики Дмитрий Медведев отметил, что в настоящее время доля России на мировом рынке СПГ составляет около 4%, при этом к 2035 году она возрастет до 15-20%. При этом в случае успешной реализации проектов "Ямал СПГ" и "Арктик СПГ 2" только валютные поступления составят около $30 млрд в год, отметил Дмитрий Медведев.

|

2018, December, 12, 09:10:00

RUSSIA WILL CUT 50 TBDPLATTS - Russia will cut its liquids output by 50,000-60,000 b/d in January under the latest agreement with OPEC, energy minister Alexander Novak said Tuesday. "The monthly schedule for the output cut has already been [set]... We expect output will be cut by at least 50,000 b/d-60,000 b/d in January," he said, as reported by Prime news agency. |

2018, December, 12, 09:05:00

АЛЕКСАНДР НОВАК В ИНТЕРВЬЮ CNN: “НАШИ РЕШЕНИЯ ОСНОВАНЫ НА ФУНДАМЕНТАЛЬНЫХ ФАКТОРАХ РЫНКА”МИНЭНЕРГО РОССИИ - Как отметил Александр Новак, принятое решение о снижении суммарной добычи на 1,2 млн барр./сутки отражает ожидания рынка накануне встречи стран ОПЕК и не ОПЕК. As noted by Alexander Novak, the decision to reduce the total production by 1.2 million barrels per day reflects the market expectations on the eve of the meeting of OPEC and non-OPEC countries. |

2018, December, 10, 08:50:00

АЛЕКСАНДР НОВАК: “МЫ ПРИВЕРЖЕНЫ ДОГОВОРЕННОСТЯМ, И РЫНОК ЭТО ЦЕНИТ”“Было принято решение с 1 января сократить суммарно добычу на 1,2 млн барр в сутки, из них 800 тыс. возьмут на себя страны ОПЕК. Россия также примет участие в этом. Для нас это означает, что по отношению к октябрю 2018 года мы должны будем сократить производство на 2% или 220 тыс баррелей, это будет происходить постепенно”, - подчеркнул Министр. |