2018-09-05 10:50:00

РОССИЯ: НАЛОГИ НА НЕФТЬ: 1 ТРЛН.РУБ.

МИНФИН РОССИИ - Интервью Директора Департамента налоговой и таможенной политики Алексея Сазанова агентству Reuters

О налоговом маневре в нефтяной отрасли, поставках нефтепродуктов в Белоруссию, стимулировании инвестиций со стороны российских компаний и администрировании налогов

Налоговый маневр

При проведении налогового маневра в нефтяной отрасли у нас было несколько стратегических целей. Во-первых, это отказ от скрытого субсидирования, которое мы осуществляли. Это касается как экспортно-ориентированных заводов, которые не поставляют нефтепродукты на внутренний рынок, так и заводов, которые расположены в странах экономического союза. Нам пришлось пойти на некоторые уступки в этом вопросе, но на наш взгляд, уступки достаточно объективные. Это либо компании, у которых есть проблемы с привлечением финансирования, потому что они под санкциями, либо компании, которые вложили большие инвестиции в модернизацию своих заводов, но ориентировали их не на выпуск бензина, а на выпуск дизельного топлива. Так как условие по модернизации было сформулировано уже в рамках подготовки к налоговому маневру, было бы несправедливо оставлять "за бортом" тех, кто проинвестировал 60 миллиардов, но не стал строить каталитический крекинг, а пошел, например, через строительство установки гидрокрекинга. В любом случае, это инвестиции в экономику, которые создают добавочный продукт, поэтому мы здесь уступили. В целом, мы считаем, что первая цель достигнута.

Вторая цель заключалась в наведении порядка с предоставлением льгот по экспортной пошлине. У нас было много претензий к методике предоставления таких льгот, когда фактически не осуществлялся контроль за затратами. Льгота предоставлялась, но никто потом не спрашивал, соответствует ли модель, заявленная для получения льготы, реальным показателям, которых добилась компания. Поэтому мы отказались от этого несовершенного механизма и внедрили новый механизм, где у нас есть надежный администратор в лице ФНС. Со следующего года методики по экспортной пошлине больше не существует. Мы закрыли перечень тех, кто мог бы получить льготу по методике, перенесли все это в закон, и само постановление правительства со следующего года утратит силу. Теперь все, кто захочет получать льготы, могут сделать это только через НДД. Можно дискутировать об экономической эффективности НДД, совершенен он или нет, но у него есть неоспоримые преимущества по сравнению с методикой по льготам по экспортной пошлине - все администрирование осуществляет ФНС, и любые льготы предоставляются только по факту. Объем льгот для компаний будет определяться только на основании подтвержденных в ФНС фактических данных, какую выручку вы получили и какие затраты понесли. Можно спорить о параметрах НДД – я уверен, они еще будут корректироваться по мере наработки опыта применения этого нового режима - но все же мы смогли добиться того, что отказались от механизма предоставления льгот по методике. Конечно, налоговый маневр в нефтяной отрасли как раз сложил этот паззл, потому что введение НДД без маневра, по сути, сохранило бы методику. Это были бы два механизма стимулирования, которые существовали бы параллельно и постоянно конкурировали между собой. А с проведением маневра мы отказались от методики, и теперь все возможно только в рамках НДД.

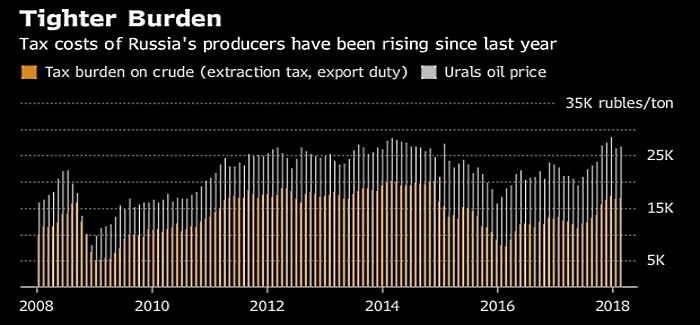

Третья цель, которую мы, безусловно, перед собой ставили - это получить дополнительные доходы бюджета. Действительно, в налоговом маневре появились демпфирующая и логистическая компоненты. Но даже с учетом этого, доходы бюджета, которые могут быть направлены на финансирование расходных обязательств, при цене нефти около $40 за баррель составят триллион рублей за 6 лет. Это тот триллион рублей, на который мы сможем дополнительно профинансировать расходы.

Демпфирующая компонента начинает работать в минус для бюджета только при цене нефти более $60 за баррель, и финансируется она за счет дополнительных нефтегазовых доходов, которые сейчас направляются на покупку валюты и зачисляются в ФНБ. Соответственно, демпфирующая компонента изменяет трансферт в ФНБ, но на расходные обязательства бюджета никак не влияет. То есть мы изыскали средства для того, чтобы дополнительно профинансировать расходы бюджета на один триллион рублей в течение 6 лет. Третью стратегическую цель мы исполнили в полном объеме.

По нашим расчетам демпфирующая компонента по году не превысит 10 процентов от общего объема трансферта в ФНБ. Даже в самом худшем для нас сценарии трансферт в ФНБ в зависимости от цены нефти будет меньше всего на 5-10 процентов. Это достаточно терпимый уровень. И эти деньги – исключительно поддержка цен на топливо на внутреннем рынке, а не просто предоставление средств нефтяным компаниям. В какой-то форме мы направляем эти деньги на выполнение социальных обязательств государства. Косвенно, конечно, но именно так и есть, потому что за счет них удерживаются цены на внутреннем рынке. Мы ставим целевой ориентир по цене топлива на внутреннем рынке, если компании придерживаются этой цели, они получают эти деньги. Нефтяные компании получают эти средства только в том случае, если они торгуют на внутреннем рынке от нашей целевой цены в диапазоне не более чем плюс 10 процентов. Если же они отбиваются от этой цены, то никакого трансферта не будет, демпфирующая компонента перестает работать, она обнуляется.

Демпфирующая компонента - это новый инструмент. ФАС неоднократно говорила, что в рамках абсолютно рыночной экономики, когда на рынке тысячи участников, он работать не будет. Но когда участников пять, и это, по сути, олигопольный рынок, на наш взгляд, есть шанс, что этот инструмент заработает. В следующем году мы будем мониторить его эффективность и на основе результатов принимать решение, что делать дальше.

На мой взгляд, три стратегические цели, которые мы перед собой ставили, достигнуты на 70 процентов. Есть определенные пункты, против которых мы выступали - в части логистической компоненты, занимали более жесткую позицию по заводам, которые могли претендовать на отрицательный акциз. Еще сейчас пока не до конца урегулирована ситуация с Белоруссией, которая просит определенную компенсацию в связи с удорожанием нефти для их заводов. Будет ли какая-то компенсация или нет – это вопрос переговоров. Поэтому налоговый маневр успешен на 70 процентов, но есть определенные шероховатости. Главное, что в процессе согласований мы не утратили те стратегические цели, которые изначально преследовали. Я считаю, что мы добились их.

Возможно, будут корректировки в демпфирующей компоненте, если все будет работать не так хорошо, как мы этого ожидаем. Необходимо посмотреть, насколько эффективен этот инструмент влияния на цены внутреннего рынка. Он абсолютно новый и не применялся нигде в мире. Также необходимо наладить администрирование отрицательного акциза, так как по нефти будут предоставляться огромные объемы отрицательного акциза. Возможно, тут будут какие-то технические корректировки.

Это очень сильное заблуждение, что все компании в итоге получили отрицательный акциз. Если смотреть от общего количества тех, кто сейчас не совсем справедливо, по нашему мнению, получает экспортную субсидию и кому мы не хотели давать отрицательный акциз, то 2/3 компаний мы его не дали. Для нас это достижение, может быть, не самое большое, но все же.

Демпфирующая компонента, которая направлена на поддержку цен внутреннего рынка, при сегодняшних ценах в следующем году составит около 400 миллиардов рублей. Отрицательный акциз гораздо больше, он сильно зависит от цен на нефть. При нефти $60 за баррель и курсе 58 (рублей) за $1 в следующем году в среднем по России он составит порядка 600 рублей на тонну. Это существенно.

Цифры по дополнительным доходам были разные - 1,5 триллиона, 1,6 триллиона рублей. От этих значений мы постепенно спускались вниз. Но нужно иметь в виду, что триллион, о котором мы говорим сейчас – это заниженная цифра. Мы учитывали определенные условия: есть нерешенные вопросы с Белоруссией, также не все нефтяные компании удовлетворены. Когда мы говорим, что мы спустились от 1,6 триллиона до 1,0 триллиона, это не совсем так. До триллиона мы еще не упали.

Есть сегодняшние планы по модернизации, но какого-то драматического сокращения выхода темных нефтепродуктов не предполагается. Может запуститься около десятка установок, не более. По сегодняшним планам, в основном это установки коксования, гидрокрекинги, но их не очень много. Поэтому значительного влияния на сумму отрицательного акциза это не окажет. Если бы мы, например, обнулили выпуск мазута в ближайшие пять лет, можно было бы говорить о радикальном влиянии. Но так как этого не будет, и мы, возможно, сократим выпуск мазута всего лишь на 10-15 процентов, отрицательный акциз подрастет совсем чуть-чуть.

Я могу сказать абсолютно точно, думаю, и нефтяные компании все с этим согласны, - в части добычи эффект от налогового маневра для компаний нулевой. Статус-кво сохраняется для них при любых возможных сценариях.

Акциз на нефтепродукты

С 1 января 2019 года он будет расти и примет старое значение, которое было бы до изменений, произошедших летом. Сейчас все идет, как запланировано. Но скачка цен на внутреннем рынке не будет, теперь ведь есть демпфирующая компонента.

Белоруссия

Это сложный вопрос, мы в процессе обсуждения. Будет ли компенсация, в каком объеме и какие инструменты при этом использовать. Но в любом случае это должен быть "счетный механизм", когда все будут видеть, какую сумму в год мы направляем из бюджета России на поддержку республики Беларусь. Когда мы предоставляли поддержку в виде дифференциала в пошлинах, никто этого даже не видел, это было некое скрытое субсидирование экономики Белоруссии.

Сейчас, когда проводится маневр, все это "всплывает" на поверхность, больше такого скрытого субсидирования уже не будет. Раньше это было "серое поле", когда деньги терял федеральный бюджет России, а получали нефтеперерабатывающие заводы Белоруссии. То есть это не были взаимоотношения хозяйствующих субъектов или взаимоотношения "бюджет – бюджет", это были взаимоотношения "бюджет - хозяйствующий субъект". Теперь происходит значительное "обеление" взаимоотношений в этой части, и это очень хорошо.

Коллеги говорят, что мы несправедливо приняли суверенное решение об изменении налогового законодательства. Однако изменение налогового законодательства не регулируется в рамках соглашения о Евразийском союзе. Это наше суверенное право определять налоговый режим внутри страны, и в рамках этого права мы его немного подкорректировали, не нарушая никаких международных соглашений.

(Россия теряла) огромные суммы. Значительно больше триллиона рублей с 2005 года.

Ограничение поставок нефтепродуктов в Белоруссию

Белоруссия имеет профицит по всем нефтепродуктам за счет своей нефтепереработки. Поэтому им выгодно закупать российские нефтепродукты - более дешевые с учетом того, что у нас социально-ответственные нефтекомпании и цены ниже, чем экспортная альтернатива, - а свои нефтепродукты вывозить на экспорт и зачислять экспортные пошлины в свой бюджет. Соответственно, поставляя нефтепродукты в Белоруссию, российский бюджет недополучает экспортные пошлины, так как эти нефтепродукты идут на удовлетворение внутренних потребностей рынка Республики Беларусь. По сути, это опять скрытая форма субсидирования теперь уже внутреннего рынка Белоруссии.

Когда закончится маневр в нефтяной отрасли, такого уже не будет, но пока мы ставим вопрос об ограничении поставок. Баланс этот определяет Минэнерго. Нужно понимать, что в Белоруссии есть приграничные области, где заводы расположены ближе к европейской части, и им объективно выгодно везти туда нефтепродукты, например, из Смоленской области. Разговор может идти об объемах поставок от 100 до 300 тысяч тонн в год, но не о 2 миллионах тонн, как в настоящее время. В прошлом году мы потеряли на этом 10 миллиардов рублей, в этом году только за первое полугодие - еще 10 миллиардов.

Прибыль нефтяников

(Многие нефтяные компании говорят, что им нужны четкие и стабильные правила игры на несколько лет, чтобы они могли планировать на горизонте 5-10 лет)

Я не совсем согласен с такой позицией, потому что нефтяная скважина окупается за один год. О стабильных условиях на многие годы можно говорить, если речь идет о строительстве завода или доменной печи, которая окупается 10 лет. Когда строится пиролиз за 10 миллиардов, и он будет окупаться 15 лет. Или завод СПГ где-нибудь в Арктике, срок окупаемости которого тоже 10 лет. В таких случаях понятно, когда компании говорят, что нужны стабильные условия на многие годы. При сегодняшнем курсе и ценах на нефть любая скважина окупается за год-полтора, даже та, которая дает 10 тонн в сутки. В таких условиях странно говорить о стабильных условиях на годы.

Если сравнить, сколько нефтяные компании вкладывают в нефтедобычу и сколько действительно долгосрочных инвестиций делают в нефтепереработку, становится очевидно, что эти суммы несопоставимы. Инвестиции компаний в нефтепереработку не превышают 300 миллиардов рублей в год при том, что совокупные инвестиции в добычу составляют 2 триллиона рублей.

Свободный денежный поток в нефтяной отрасли в этом году - 2 триллиона рублей. Это те деньги, которые компании могут направить на дивиденды, выкуп акций или на погашение привлеченных займов. Это огромные цифры. При этом, у нефтяных компаний нет длинного инвестиционного цикла в отличие от большинства капиталоемких производств. Конечно, они делают большие инвестиции, но и окупаются они очень быстро, намного быстрее по сравнению с другими производствами. Поэтому, на мой взгляд, они сейчас находятся в очень хорошем положении.

Достаточно посмотреть на выручку, чистую прибыль, свободный денежный поток и объем дивидендов этих компаний за последние пять лет, и можно обнаружить, что несмотря на жалобы на изменения в законодательстве и введение новых обременений, свободный денежный поток растет на 150 процентов, а объем дивидендных выплат практически удваивается. Когда наблюдаешь такие показатели, сложно говорить о том, что для компаний созданы трудные условия.

В любом случае мы будем стремиться гарантировать им стабильные условия. Мы будем стараться придерживаться тех правил, которые озвучили - о неизменности налогового законодательства. Учитывая, что мы провели маневр и так или иначе получаем из нефтяной отрасли 1,0 триллион рублей, надеюсь, нам удастся удержаться в течение этих шести лет в рамках озвученных обещаний.

Сверхдоходы металлургов

На мой взгляд, нельзя стимулировать инвестиции по принципу "взять и поделить по новой" как при плановом методе распределения - это не работает. По крайней мере, так никогда не добиться эффективных инвестиций, которые в будущем будут способствовать экономическому росту. Инвестиции нужно стимулировать изнутри. Должны создаваться условия, при которых возникнет желание направить определенную часть своей чистой прибыли на инвестиции в экономику. Мы должны создать условия, которые заключаются в стабильности, предсказуемости и "адекватности" экономической политики.

В сегодняшней геополитической обстановке, компании сами хотят инвестировать, развиваться и запускать новые проекты, а не "сидеть на мешках с деньгами". Соответственно, мы должны сфокусироваться на создании необходимых условий для этого.

Налоговая нагрузка

Решение принято на шесть лет. Не знаю, что будет в дальнейшем, но я считаю, что мы должны придерживаться своего обещания, независимо от того, видим мы где-то потенциал или нет. Если регулярно не исполнять обещания, то доверие к проводимой экономической политике будет подорвано.

Российские офшоры

Там созданы достаточно жесткие условия. Для налоговых целей мы ввели понятие "международной холдинговой компании". Налоговые преференции по пассивным доходам - главным образом, нулевая ставка по дивидендам при 15-процентном участии, и нулевая ставка по доходам от выбытия ценных бумаг и производных финансовых инструментов при 15-процентном участии, - будут распространяться на международные холдинговые компании только в том случае, если эти компании зарегистрированы за границей до 1 января 2018 года и собственники этих компаний контролируют их с 1 января 2017 года. Если происходит видоизменение состава акционеров либо реорганизация компаний, они утрачивают статус международных холдинговых компаний и все льготы. Таким образом, мы "подстраховались" со всех сторон, чтобы все не устремились в САРы, создавая различные схемы, чтобы там оказаться.

И забегая немного вперед, могу сказать, мое глубокое убеждение, что это не очень правильно создавать преференциальные налоговые условия для двух налоговых юрисдикций. Поэтому те правила, которые есть в САРах, рано или поздно необходимо распространить на всю территорию России.

Эти правила даже нельзя назвать льготами, пониженные ставки по дивидендам и по доходам от выбытия ценных бумаг - это следование общемировой практике. Мир движется дальше, и в развитых странах по такого рода операциям нулевые ставки применяются с более низких порогов - не с 50 процентов, как у нас, а с 10-15 процентов. Поэтому возникает вопрос, почему у нас в стране только два субъекта вправе применять такие ставки. Конечно, это приведет к выпадающим доходам, и этот вопрос со многими нужно будет обсуждать, но я считаю, что рано или поздно эти условия надо тиражировать на всю страну.

Этот вопрос требует всестороннего обсуждения с заинтересованными людьми и ведомствами, в том числе внутри Минфина. Нужно понимать, что это выпадающие доходы, которые пока никто не оценивал. Поэтому пока сделали это по САРам. Потом будем смотреть вместе с ФНС - нужно понимать, о каких суммах идет речь, и какие могут быть последствия.

(Могут ли быть расширены преференции для САР?)

В налоговом поле, думаю, мы закончили экспериментировать.

Налоговый период по НДПИ и акцизам

(Госдума предлагала увеличить налоговый период для выплаты НДПИ и акцизам)

Я считаю, что сейчас у нефтяных компаний и основных плательщиков нет проблем с денежным потоком. В этих условиях было бы неправильно пытаться забрать у бюджета рабочий капитал и отдать его компаниям, тем самым еще больше увеличивая их свободный денежный поток. Я понимаю, когда компаниям не хватает средств на инвестиции и им нужны деньги. Но в ситуации, когда у компаний свободных средств столько, что они и акции выкупают, и дивиденды выплачивают, предоставление ей дополнительного капитала, на мой взгляд, - это странная философия, я точно не ее сторонник.

Администрирование налогов

Когда идет речь об улучшении администрирования, нужно смотреть на налоговый потенциал и какая доля от этого налогового потенциала действительно уплачивается. Налоговые обязательства при консервативном налоговом планировании составляют определенную сумму. Если применяются различные "лазейки" и иные инструменты налоговой оптимизации, общая сумма налоговых обязательств уменьшается. Суть возникающих споров с ФНС заключается в том, что люди находят, как правило, неоднозначные инструменты налоговой оптимизации, говоря о том, что в Налоговом кодексе не очень четко прописан вопрос уплаты налогов в этой части. И когда такие споры с ФНС проигрываются, многие говорят, что ФНС "закручивает гайки".

Но если исходить из консервативного налогового планирования, такие споры в принципе никогда не возникнут. Действительно, бывают случаи, когда Налоговым кодексом не регулируется определенный вопрос, но в основном спорные моменты с ФНС возникают, когда есть приграничная ситуация.

В странах с развитой экономикой все придерживаются простой логики, когда в налоговом законодательстве есть какая-то неясность, лучше заплатить. У нас пока по-прежнему считают, что, если в Налоговом кодексе есть определенная неясность, нужно ее использовать и придумать, как не платить налоги. ФНС в свою очередь, естественно, пытается всеми доступными способами эти "лазейки" перекрыть. На мой взгляд, это культура налогового комплаенса, и ФНС работает над ее созданием, чтобы преобладающим стало желание заплатить налоги и спать спокойно, а не сэкономить и нервничать. Со временем культура налогового планирования будет эволюционировать, и ФНС сейчас занимается подтягиванием ее уровня ко всем развитым экономикам.

ФНС не давали никаких дополнительных полномочий. Возможность запрашивать информацию у аудиторов, просматривать счета физлиц при проведении камеральных проверок – это не расширение полномочий ФНС, а всего лишь предоставление доступа к информации, который необходим для эффективного налогового контроля, не более. Все это также способствует повышению культуры налогового комплаенса. Если люди добросовестно платят налоги, их не должен беспокоить этот вопрос, так как это никак не ущемляет их права. Если бы речь шла о том, что банк передал информацию о счетах в ФНС, а она "всплыла" через 5 дней в интернете, тогда это волнение было бы понятно. Но такого никогда не будет.

От ФНС не поступало предложений об увеличении доступа к информации. Если в дальнейшем им потребуются дополнительные инструменты для эффективного контроля, будем обсуждать, это дискуссионный вопрос. Сейчас таких инициатив нет.

Автоматический обмен информацией

Я считаю, что это поможет увеличить комплаенс в части КИКов (контролируемых иностранных компаний) и в целом эффективность налогового контроля, главным образом в части НДФЛ. Пассивные доходы налоговых резидентов России, независимо от того где они возникают, должны облагаться налогами в России, такие доходы должны декларироваться. Надеюсь, что будет продвижение в этом направлении и люди будут задумываться о декларировании такого рода доходов, возникающих за пределами России. Увеличатся ли налоговые поступления от этой меры зависит от того, какую информацию получит ФНС, каким окажется уровень сокрытия доходов, возникающих за пределами России. На данном этапе мы не можем оценить их, даже не можем пощупать.

На мой взгляд, ключевое, что мы можем увидеть, относится к НДФЛ. Большой объем информации может прийти именно о налоговых резидентах, потому что физических лиц много. Там есть потенциал. ФНС может увидеть новые доходы, о которых даже не имеет представления. И при желании задать по ним определенные вопросы.

-----

Раньше:

2018, September, 3, 15:30:00

RUSSIA'S OIL PRODUCTION: 11.2 MBDREUTERS -Russian oil output stood at 11.21 million barrels per day (bpd) in August, virtually unchanged from July and steady near a post-Soviet high as production curbs were eased, Energy Ministry data showed on Sunday. |

2018, September, 3, 15:25:00

ЦЕНА URALS: $ 69,73МИНФИН РОССИИ - Средняя цена нефти марки Urals по итогам января – августа 2018 года составила $ 69,73 за баррель. В 2017 году средняя цена на Urals в январе – августе составила $ 50,09 за баррель. Средняя цена на нефть марки Urals в августе 2018 года сложилась в размере $ 71,72 за баррель, что в 1,4 раза выше, чем в августе 2017 года ($51,02 за баррель). |

2018, September, 3, 15:05:00

UNIMPORTANT RUSSIA SANCTIONSFT - Higher energy prices and a weakened rouble saw second-quarter profits soar at three of Russia’s largest oil and gas groups, underlining a strong earnings season for the country’s energy industry that has weathered international sanctions to reap strong earnings. |

2018, September, 3, 15:00:00

RUSSIAN LNG UPREUTERS - Liquefied natural gas exports from Novatek’s Yamal terminal in the Arctic have come on stream faster than expected over the summer and exceeded volumes from Russia’s only other LNG facility, Sakhalin, for the first time in August. |

2018, August, 31, 11:35:00

ГАЗПРОМ: ПРИБЫЛЬ БОЛЬШЕ НА 65%ГАЗПРОМ - Величина прибыли, относящейся к акционерам ПАО «Газпром», составила 630 804 млн руб. за шесть месяцев, закончившихся 30 июня 2018 года, что на 249 458 млн руб., или на 65%, больше, чем за аналогичный период прошлого года. |

2018, August, 31, 11:30:00

РОССИЯ: БОЛЬШЕ УГЛЯМИНЭНЕРГО РОССИИ - Заместитель Министра отметил, что потребление угля в мире ежегодно растёт на 2-2,5%, увеличиваются и объёмы поставок из России. «За двадцатилетний период доля России на международном рынке выросла с 6% до 14%. В этом году мы ожидаем, что экспорт угля из России составит около 200 млн т, это рекордные показатели за всю историю», - отметил замминистра. |

2018, August, 29, 10:50:00

РОССИЯ - ГЛОБАЛЬНЫЙ ЭНЕРГЕТИЧЕСКИЙ ЛИДЕРМИНЭНЕРГО РОССИИ - Президент добавил, что по итогам 2017 года Россия подтвердила свой статус одного из лидеров глобального энергетического рынка: «Мы заняли первое место в мире по объему добычи нефти, второе – по добыче газа. Россия входит в число ведущих стран по объему выработки электроэнергии и добыче угля: по электроэнергии – на четвертом месте, по углю – шестое место в мире». По словам Владимира Путина, в прошлом году сумма инвестиций в отрасли выросла на 10 процентов и составила 3,5 триллиона рублей. |