2019-10-21 13:35:00

СОЛНЕЧНАЯ ЭНЕРГЕТИКА РОССИИ

RUSCABLE.RU - В этом году в России завершилась первая пятилетка программы строительства возобновляемой генерации – первая сетевая солнечная электростанция – Кош‑Агачская СЭС, начала отпуск электроэнергии в сеть в Республике Алтай в 2014 году. Первые итоги реализации государственной политики, предусматривающей ввод 6 ГВт генерации на основе ВИЭ к 2024 году, внушают оптимизм. В солнечной генерации построено порядка 700 МВт – 30% от целевого значения, появилось несколько крупных производителей оборудования, а средняя себестоимость строительства солнечных электростанций снизилась в 3 раза.

Подходит ли Россия для солнечной генерации

При этом вопреки часто встречающемуся мнению, что в России солнца нет, наша страна с ее огромной территорией, раскинувшейся по разным географическим зонам, располагает благоприятными условиями для развития самых разных сегментов солнечной генерации – от микрогенерации для частных домохозяйств до масштабных сетевых станций. Примерно на 2/3 территории от южной до дальневосточной частей страны уровень солнечной радиации позволяет солнечным электростанциям работать с коэффициентом использования установленной мощности (КИУМ), превышающим 14%, что соответствует показателям, скажем, французской и испанской солнечной энергетики. Для сравнения: в Германии, где установленная мощность солнечной энергетики составляет около 50 ГВт, средний КИУМ фотоэлектрических станций находится на уровне 10%.

Помимо строительства возобновляемой генерации за 5 лет в России появились и успешно работают несколько заводов по производству солнечных элементов и другого электроэнергетического оборудования. Их суммарная производственная мощность сегодня составляет 600 МВт и к 2020 году достигнет 700 МВт. Благодаря отечественной разработке гетероструктурной технологии, КПД которой в ячейках превысил 23%, Россия вошла в топ‑3 мировых производителей солнечных модулей по эффективности. Эти результаты позволили начать первые экспортные поставки солнечных ячеек и модулей в Италию, Швейцарию, Финляндию, Австрию, Индию, Таиланд, а в 2019 году российские компании вышли на рынок Казахстана – текущий портфель проектов солнечной генерации, которые будут построены с использованием российского оборудования, составляет 238 МВт.

В экономике электроэнергетики основным показателем, позволяющим сравнивать альтернативные виды генерации, является приведенная стоимость производства электричества (Levelized Cost of Electricity – LCOE).

LCOE представляет собой расчетную себестоимость производства электроэнергии на протяжении всего проектного жизненного цикла электростанции. Он рассчитывается путем деления приведенных (дисконтированных) полных расходов в течение жизненного цикла объекта на расчетный объем выработки электроэнергии за тот же период.

Согласно последнему докладу Международного агентства по возобновляемой энергии (IRENA), опубликованному в 2019 году Renewable Power Generation Costs in 2018, солнечная и ветровая энергетика – самые дешевые технологии генерации в большинстве регионов мира. Согласно глобальной базе данных IRENA, более четырех пятых солнечных фотоэлектрических установок, которые должны быть введены в эксплуатацию в мире в 2020 году, будут обеспечивать более дешевую электроэнергию, чем самые дешевые новые объекты угольной, газовой и дизельной генерации.

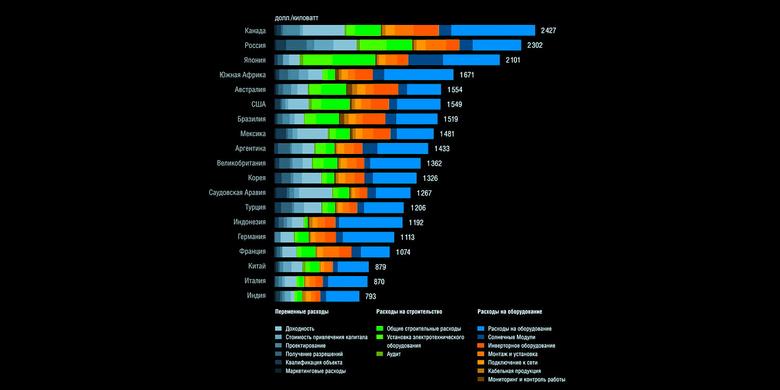

По результатам последнего конкурсного отбора проектов ВИЭ в России (июнь 2019 года) итоговая величина капитальных затрат СЭС составила 49 788 руб. на киловатт установленной мощности (см. график).

При нормативном КИУМ 14% и доходности 12% расчетный LCOE выходит на уровень примерно 6 руб. за киловатт‑час. Дальнейшее снижение LCOE возможно при еще большем снижении капитальных затрат, снижении стоимости капитала и строительстве в регионах с более высоким КИУМ – 15%+ (Астраханская обл., Калмыкия, южные регионы Сибири). Поэтому солнечная энергетика вполне сможет конкурировать с новыми объектами традиционной генерации в России к 2030 году или даже раньше.

Инвесторы солнечного сегмента, преимущественно российские производители генерирующего оборудования, призывают правительство предусмотреть квоты на строительство еще 4–5 ГВт солнечной генерации, что в итоге с ранее заявленными показателями составит порядка 6–7 ГВт к 2035 году и не превысит 1,5% в российском энергобалансе.

Параллельно со снижением стоимости солнечного киловатт‑часа снижается и стоимость накопителей электроэнергии, которые позволяют повышать маневренность возобновляемой генерации. В то же время потребность в накопителях в больших энергосистемах возникает только в случае высокой доли вариабельных ВИЭ. Так, данные Австралийского исследовательского центра Commonwealth Scientific and Industrial Research Organisation (CSIRO) и оператора энергетического рынка (AEMO) указывают на то, что дополнительные гибкие технологии, такие как хранение энергии, управление спросом и пиковые газовые установки, могут потребоваться, «если доля переменных возобновляемых источников энергии превышает 50%».

Особенности развития ВИЭ

Опыт других стран свидетельствует, что нигде планы развития ВИЭ не ставятся в зависимость от развития технологий хранения энергии, и в странах с высокой долей ВИЭ объемы проектов накопления энергия пока крайне незначительны.

В то же время с технико‑технологической точки зрения быстродействующая и емкая система хранения энергии – полезное устройство для интеграции солнечной энергетики в единую энергосистему. Российские генерирующие компании начали внедрять системы накопления электроэнергии в инфраструктуру сетевых солнечных электростанций и отрабатывать с системным оператором совместные действия работы объектов генерации в различных режимах. Башкирия стала пилотным регионом, на территории которого впервые будет реализован проект солнечной электростанции с использованием промышленных накопителей энергии. Электроснабжение в данном районе осуществляется одноцепной линией электропередачи протяженностью 100 км с тупиковой подстанцией. Два объекта солнечной генерации мощностью по 5 МВт будут оснащены системами хранения энергии емкостью по 4 МВт-ч. Аккумуляторы позволят станциям работать как параллельно с сетью, так и автономно. Таким образом, солнечные электростанции обеспечат электроэнергией весь район, а в случае аварийного отключения или ремонтных работ на линии электропередачи снабдят электричеством больницы, школы, детские сады в автономном режиме. Подобные так называемые островные электростанции сегодня продолжают набирать популярность, обусловленную прежде всего спросом на объекты распределенной генерации.

Проблема резервирования мощности

При этом отдельной и широко обсуждаемой темой в эксплуатации сетевых солнечных электростанций в России стало резервирование. Энергосистемы (и российская не исключение) не строятся таким образом, чтобы резервировать какую‑то конкретную группу электростанций. Важно, чтобы система в целом обеспечивала соответствие спроса и предложения. Позиция Международного энергетического агентства (МЭА) в этом отношении однозначна: «Никаких дополнительных диспетчерируемых мощностей в связи с нахождением вариабельных ВИЭ в системе строить не нужно». В российской практике под солнечные электростанции не выделяется дополнительный резерв в энергосистеме – функционирующие сегодня на территории России солнечные электростанции полностью интегрированы: данные выработки хорошо прогнозируются, солнечные киловатт‑часы ежедневно торгуются на рынке на сутки вперед (РСВ), диспетчеризация таких объектов осуществляется в онлайн‑режиме. Более того, дополнительный резерв не понадобится и в будущем, так как даже в случае продления программы поддержки строительства возобновляемой генерации доля ВИЭ в энергобалансе не превысит 1,5%.

Вторым по масштабам развития сегментом солнечной генерации в России стали автономные гибридные станции на базе ВИЭ, которые строятся в изолированных энергорайонах и выполняют важную социальную функцию – бесперебойное энергоснабжение населенных пунктов. Такие станции уже построены на Алтае, в Забайкальском крае и в Республике Тыва в рамках энергосервисных контрактов, а реальная экономия топлива за счет строительства солнечной генерации с системами накопления электроэнергии по таким объектам превышает 50% по году. Например, два года назад группой компаний «Хевел» построена автономная гибридная энергоустановка (АГЭУ) в селе Менза Забайкальского края. Объект состоит из двух дизельных генераторов (ДГУ) по 200 кВт каждый (один из них резервный), фотоэлектрических солнечных модулей суммарной мощностью 120 кВт, накопителя энергии емкостью 300 кВт-ч (литий‑железо‑фосфатные LiFePO4 аккумуляторы), комплекта инверторов и программного обеспечения, позволяющего координировать работу включенных в систему устройств и управлять АГЭУ полностью в автоматическом режиме. Данная солнечно‑дизельная станция позволила не только снизить удельный (на вырабатываемый киловатт‑час) расход топлива более чем в два раза, но и обеспечила принципиально иное качество энергоснабжения жителей села – теперь электроэнергия поставляется без перебоев 24 часа в сутки вместо 8–16 часов.

Оценить объем этого сегмента с точки зрения потенциала развития солнечной энергетики достаточно сложно – на текущий момент отсутствуют точные данные о количестве и мощности дизельных электростанций в изолированных энергорайонах, нуждающихся в такой модернизации. Можно предположить, что совокупная мощность объектов, чью энергоэффективность можно повысить за счет солнечной энергетики, составляет 250–300 МВт. Однако для дальнейшего развития этого сегмента требуются регуляторные решения, обеспечивающие гарантированные тарифы на срок окупаемости инвестиций в объекты, упрощенный порядок проведения процедур и доступа к финансированию таких проектов. Также целесообразно установить цели (квоты) по замещению дизельной генерации на изолированных территориях в разрезе регионов.

Третий и наименее развитый в России сегмент солнечной энергетики, имеющий тем не менее высокий потенциал, – так называемая микрогенерация. Миллионы производителей электроэнергии, являющихся «по совместительству» потребителями и объединенных друг с другом «умными» цифровыми сетями, могут стать крупной генерирующей инфраструктурой, которая постепенно станет превосходить по весу и значению традиционные электростанции. Счет на эти миллионы пошел уже сегодня. Число просьюмеров (производителей и потребителей электроэнергии в одном лице) в таких странах, как Германия и Австралия, уже составляет примерно два миллиона в каждой. В России работа по интеграции микрогенерации в единую систему, хоть и с отставанием, также идет – в Госдуме на рассмотрении находится законопроект, который должен разрешить потребителям продавать излишки вырабатываемой частными солнечными установками энергии мощностью до 15 кВт. Основные параметры – цена продажи таких излишков, возможность взаимозачета произведенной и потребленной электроэнергии, особенности технического подключения и механизм продажи излишков энергии в сеть, а также ее коммерческий учет – пока не определены. Закон вводит базовые понятия и определения и фиксирует саму возможность продажи электроэнергии от частников. Зато уже сегодня фиксируется, что доходы от продажи электроэнергии с частных солнечных энергоустановок не будут облагаться налогом как минимум до 2029 года – соответствующий законопроект также внесен в Госдуму. Совершенствование нормативной базы в этой сфере придаст дополнительный импульс и приведет к росту розничного сегмента в российской солнечной энергетике – по предварительным оценкам, объем рынка микрогенерации составляет порядка 70–100 МВт.

В рамках продолжающихся дискуссий о дальнейшей судьбе возобновляемой энергетики в России нередко звучат предложения развивать ВИЭ только на изолированных территориях или в частном сегменте. При этом совокупный потенциал данных сегментов не сможет обеспечить необходимый рост объема производства энергетического оборудования в России для дальнейшего снижения себестоимости и повышения конкурентоспособности на внешних рынках.

В мировом значении на долю крупных промышленных электростанций сегодня приходится примерно 80% вводимых глобально мощностей. Данный тренд, вероятно, продолжится и в будущем, хотя структура новых объектов будет различаться от региона к региону. В странах с высокой плотностью населения и недостатком свободной земли большее значение будет играть кровельный сегмент генерации, хотя в среднем по миру все-таки большую долю будут занимать крупные промышленные объекты, дающие лучшую экономику за счет эффекта масштаба.

При этом, по оценкам IRENA, стоимость российского оборудования в солнечной генерации уже приблизилась к мировому уровню , а наиболее высокими остаются так называемые переменные расходы (soft costs), к которым в первую очередь можно отнести стоимость привлечения капитала, оформление земли под строительство и т.д. Поэтому еще многое предстоит сделать для развития всех указанных сегментов солнечной энергетики. В первую очередь речь идет о снятии регуляторных барьеров, формировании доступных кредитов и лизинговых программ для возобновляемой энергетики, а также фиксации более амбициозных целей по строительству новой генерации.

В этом смысле дополнительные 4–5 ГВт позволили бы не только закрепить первые успехи российских производителей высокотехнологичной продукции солнечной энергетики, но и обеспечили бы дальнейшую экспансию российского оборудования в страны, взявшие курс на замещение углеводородного сырья электроэнергией из ВИЭ. Ее развитие идет по всему миру независимо от наличия сырьевых богатств или климатических условий. Так, Саудовская Аравия планирует довести мощности фотоэлектрической солнечной энергетики до 40 ГВт к 2030 году, а правительство канадской провинции Альберта, одного из крупнейших мировых экспортеров нефти и газа, закупает солнечную электроэнергию для обеспечения своих энергетических потребностей, исходя из экономических соображений.

Солнечная энергетика играет и будет играть ключевую роль в низкоуглеродной энергетике благодаря двум факторам: во‑первых, удельные выбросы парниковых газов в течение полного жизненного цикла солнечных электростанций многократно меньше, чем у «традиционной» энергетики, работающей на основе угля, газа и нефтепродуктов, а во‑вторых, солнечная энергетика обладает самым высоким потенциалом снижения стоимости, и ожидается, что она станет основным типом генерации в будущем. По текущим прогнозам, уже к 2040 году солнечная энергетика будет не только крупнейшим производителем электричества, но и ключевым поставщиком энергии во все сегменты глобальной энергетической системы.

Поэтому сегодня российская энергетика стоит перед выбором – на какие технологии сделать ставки, чтобы не остаться за «энергетическим бортом» в будущем. Увеличение объемов строительства солнечной генерации на внутреннем рынке создаст условия для естественного прироста объемов производства конкурентного на мировых рынках оборудования и позволит сохранить статус России как глобального энергетического лидера. Российский опыт, как и опыт других стран, показывает, что рынок может быстро «впитать» и адаптировать как ВИЭ, так и распределенную генерацию. Поэтому при рассмотрении вопроса продления программы поддержки ВИЭ необходимо учитывать не только деньги, но и развитие российских технологий, развитие промышленности, глобальную конкуренцию на энергетических рынках, а также влияние на экологию.

-----

Earlier:

2019, October, 9, 13:15:00

CLIMATE, ENERGY CHANGES

Global efforts to tackle climate change are futile as long as opposition to nuclear power persists, delegates heard at the opening session of the International Atomic Energy Agency's International Conference on Climate Change and the Role of Nuclear Power. It is the Vienna-based agency's first conference on this topic.

2019, October, 7, 13:25:00

ГЛОБАЛЬНАЯ ЭНЕРГИЯ РОССИИ

Международная энергетическая премия «Глобальная энергия» вручается за важнейшие открытия в области энергетики, которые помогают всему человечеству решать самые острые энергетические проблемы.