2019-11-06 12:25:00

ПРИБЫЛЬ РОСНЕФТИ +25%

РОСНЕФТЬ - 06 Ноябрь 2019 - ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЗА III КВ. И 9 мес. 2019 Г.

- РОСТ ЧИСТОЙ ПРИБЫЛИ ЗА 9 МЕС. НА 25% ГОД К ГОДУ ДО 550 МЛРД РУБ., В ТОМ ЧИСЛЕ 225 МЛРД РУБ. ЗА III КВ.

- УВЕЛИЧЕНИЕ ПОКАЗАТЕЛЯ EBITDA ЗА III КВ. НА 7,6% КВАРТАЛ К КВАРТАЛУ ДО 554 МЛРД РУБ. С РОСТОМ МАРЖИ ПО ПОКАЗАТЕЛЮ ДО 24,4%

- РОСТ СВОБОДНОГО ДЕНЕЖНОГО ПОТОКА ЗА ОТЧЕТНЫЙ КВАРТАЛ БОЛЕЕ ЧЕМ В 2 РАЗА КВАРТАЛ К КВАРТАЛУ ДО 281 МЛРД РУБ.

- СНИЖЕНИЕ СУММЫ ФИНАНСОВОГО ДОЛГА И ТОРГОВЫХ ОБЯЗАТЕЛЬСТВ НА 820 МЛРД РУБ. С НАЧАЛА ГОДА

Консолидированные финансовые результаты по МСФО за III кв. и 9 мес. 2019 г.:

| III кв. 2019 | II кв. 2019 | % из-е |

9 мес. 2019 | 9 мес. 2018 | % из-е |

|

| млрд руб. (за исключением %) | ||||||

| Выручка от реализации и доход от ассоциированных и совместных предприятий | 2 240 | 2 135 | 4,9% | 6 452 | 6 073 | 6,2% |

| EBITDA | 554 | 515 | 7,6% | 1 617 | 1 593 | 1,5% |

| Маржа EBITDA | 24,4% | 23,8% | 0,6 п.п. | 24,7% | 25,7% | (1,0) п.п. |

| Чистая прибыль, относящаяся к акционерам Роснефти | 225 | 194 | 16,0% | 550 | 4403 | 25,0% |

| Маржа чистой прибыли | 10,0% | 9,1% | 0,9 п.п. | 8,5% | 7,2% | 1,3 п.п. |

| Капитальные затраты | 198 | 222 | (10,8)% | 634 | 679 | (6,6)% |

| Свободный денежный поток (руб. экв.)1 | 281 | 135 | 108% | 613 | 872 | (29,7)% |

| Операционные затраты, руб./б.н.э. | 206 | 203 | 1,5% | 202 | 190 | 6,3% |

| млрд долл.2 (за исключением %) | ||||||

| Выручка от реализации и доход от ассоциированных и совместных предприятий | 35,1 | 33,6 | 4,5% | 100,6 | 100,6 | 0% |

| EBITDA | 8,5 | 8,0 | 6,3% | 24,8 | 25,7 | (3,5)% |

| Чистая прибыль, относящаяся к акционерам Роснефти | 3,6 | 3,0 | 20,0% | 8,5 | 7,3 | 16,4% |

| Капитальные затраты | 3,0 | 3,5 | (14,3)% | 9,7 | 11,1 | (12,6)% |

| Свободный денежный поток | 4,4 | 2,0 | 120% | 9,4 | 13,9 | (32,4)% |

| Операционные затраты, долл./б.н.э. | 3,2 | 3,2 | 0% | 3,1 | 3,1 | 0% |

| Справочно | ||||||

| Средняя цена Urals, долл./барр. | 61,3 | 67,9 | (9,7)% | 64,1 | 70,7 | (9,3)% |

| Средняя цена Urals, тыс. руб./барр. | 3,96 | 4,38 | (9,7)% | 4,17 | 4,34 | (3,9)% |

1В расчет включены проценты за пользование денежными средствами, полученными по долгосрочным договорам поставки нефти и нефтепродуктов.

2Для пересчета использованы среднемесячные курсы ЦБ РФ.

3Чистая прибыль за 9 мес. 2018 уточнена в связи с пересмотром оценки приобретенных активов в 2018 году.

Комментируя финансовые результаты Компании за III кв. 2019 г., Председатель Правления и Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин сказал:

«В III кв. текущего года Компания смогла увеличить добычу жидких углеводородов квартал к кварталу и частично компенсировать падение, зафиксированное во II кв. в результате ограничения приема нефти в систему магистральных трубопроводов «Транснефть». Мы восстановили объемные показатели в нефтепереработке и усилили позиции на традиционных для нас рынках.

В отчетном периоде рост выручки от реализации на фоне падения цен на нефть в сочетании с эффективным контролем над затратами привел к восстановлению маржи EBITDA. С учетом усилий менеджмента по оптимизации оборотного капитала свободный денежный поток увеличился более чем в 2 раза по сравнению с предыдущим кварталом.

30 сентября акционеры Компании одобрили выплату рекордных промежуточных дивидендов на общую сумму 162,6 млрд руб. С учетом сильных финансовых результатов за III кв. и относительно стабильной текущей конъюнктуры акционеры вправе рассчитывать на увеличение дивидендов по итогам 2019 г.»

Финансовые показатели

Выручка от реализации и доход от ассоциированных и совместных предприятий

В III кв. 2019 г. выручка и доход от ассоциированных и совместных предприятий cоставили 2 240 млрд руб. (35,1 млрд долл.). Увеличение выручки обусловлено увеличением объемов реализации нефтепродуктов и нефти по сравнению со II кв. 2019 г. (+10,4%), на фоне снижения мировых цен на нефть (-9,7%).

Рост выручки за 9 мес.2019 г. на 6,2% связан с ростом объемов реализации нефти (+19,6%) в условиях снижения мировых цен на нефть (-9,3)%.

EBITDA

В III кв. 2019 г. показатель EBITDA составил 554 млрд руб. (8,5 млрд долл.), увеличившись на 7,6% в рублевом выражении по сравнению со II кв. 2019 г. Увеличение показателя связано с ростом объемов реализации нефтепродуктов (+26,9%) и нефти на рынках присутствия Компании, а также снижением общехозяйственных и административных расходов.

EBITDA за 9 мес. 2019 г. составила 1 617 млрд руб. (24,8 млрд долл.), что связано с ростом объемов реализации нефти, преимущественно, в восточном направлении (+30,9%), а также эффективным контролем над затратами.

Удельные операционные затраты на добычу в III кв. 2019 г. составили 206 руб. на б.н.э. (3,2 долл. на б.н.э.), увеличившись на 1,5% к II кв. 2019 г., что, в основном, обусловлено сезонным увеличением затрат на ремонт и обслуживание объектов наземной инфраструктуры и нефтепромыслового оборудования.

Удельные операционные затраты на добычу за 9 мес. 2019 г. составили 202 руб. на б.н.э.

(3,1 долл. на б.н.э.). Увеличение на 6,3% к аналогичному периоду прошлого года связано с увеличением затрат на электроэнергию (+11%), ростом затрат на ремонт и обслуживание растущего фонда скважин и объектов наземной инфраструктуры, сопутствующих затрат на транспорт, а также расходов на оплату труда.

Чистая прибыль акционеров Компании

Чистая прибыль, относящаяся к акционерам Компании, в III кв. 2019 г. составила 225 млрд руб. (3,6 млрд долл.), что на 16,0% выше II кв. 2019 и связано со значительным ростом операционной прибыли (+10,9%).

Увеличение чистой прибыли, относящейся к акционерам Компании, за 9 мес. 2019 г. на 25,0% год к году обусловлено положительной динамикой операционной прибыли, а также снижением финансовых расходов.

Капитальные затраты

Капитальные затраты в III кв. 2019 г. составили 198 млрд руб. (3,0 млрд долл.). За 9 мес. 2019 г. капитальные вложения составили 634 млрд руб. (9,7 млрд долл.), что на 6,6% ниже показателя 9 мес. 2018 г., и связано, преимущественно, с оптимизацией программы эксплуатационного бурения в условиях реализации стратегической инициативы по увеличению доли горизонтальных скважин с большей эффективностью на зрелых месторождениях Компании. Компания продолжает работу над опциями выравнивания профиля капитальных вложений крупных проектов с учетом продления квот на ограничение добычи в рамках Соглашения ОПЕК+.

Свободный денежный поток

Свободный денежный поток в III кв. 2019 г. составил 281 млрд руб. (4,4 млрд долл.) Существенный рост свободного денежного потока обусловлен ростом EBITDA, снижением капитальных затрат и соответствующей динамикой оборотного капитала. За 9 мес. 2019 г. свободный денежный поток составил 613 млрд руб. (9,4 млрд долл.).

Финансовая устойчивость

С начала года Компания сократила общую сумму финансового долга и торговых обязательств на 14,1% или практически на 820 млрд руб. Чистый долг и торговые обязательства сократились на 113 млрд руб. за 9 мес. 2019 г. Значение показателя чистый долг/EBITDA на конец квартала составило в рублевом выражении 1,4x.

-----

Ранее:

2019, November, 5, 14:50:00

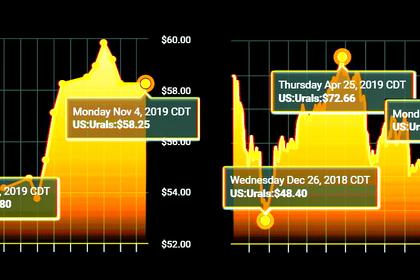

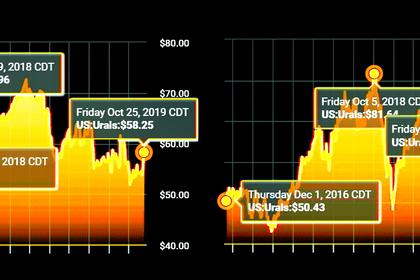

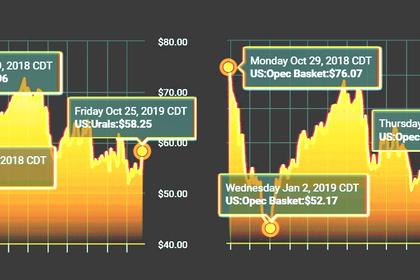

ЦЕНА URALS: $63,53

Средняя цена нефти марки Urals по итогам января – октября 2019 года составила $ 63,53 за баррель.

2019, October, 28, 14:15:00

БАНК РОССИИ: ЦЕНА URALS: $63 - $50

По итогам заседания Совета директоров по ключевой ставке 25 октября 2019 года Банк России опубликовал среднесрочный прогноз в связи с выходом Основных направлений единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов, которые будут опубликованы 29 октября 2019 года.

2019, October, 28, 14:05:00

БАЛАНС НЕФТЯНОГО РЫНКА

Механизм ОПЕК+ показал свою эффективность, но он не безгранично эффективен. То есть все равно есть лимит, сколько можно на себя взять и какие действия могут быть предприняты. Мы продолжаем мониторить ситуацию на предмет таких неопределенностей.

2019, October, 18, 11:25:00

ROSNEFT, CHEVRON FOR VENEZUELA

During a meeting in Moscow last month, Russian President Vladimir Putin and Venezuelan President Nicolas Maduro, who has already threatened to nationalize Chevron's assets, discussed the possibility of Rosneft taking over Chevron's Venezuelan operations, sources said.