2019-07-31 13:50:00

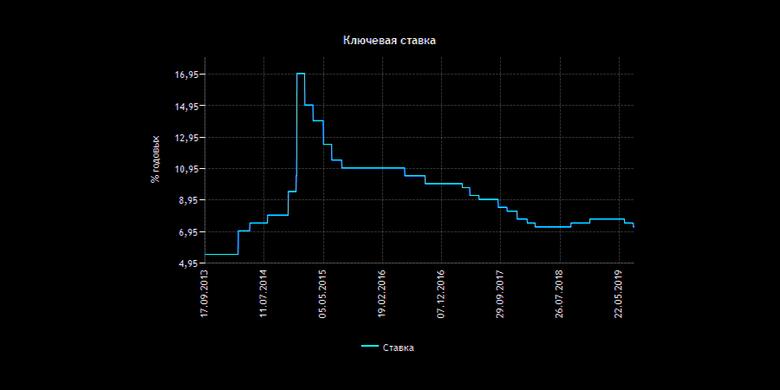

БАНК РОССИИ: КЛЮЧЕВАЯ СТАВКА 7.25%

БАНК РОССИИ - Банк России принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых

Совет директоров Банка России 26 июля 2019 года принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых. Продолжается замедление инфляции. Однако инфляционные ожидания остаются на повышенном уровне. Темпы роста российской экономики складываются ниже ожиданий Банка России. Слабая экономическая активность наряду с временными факторами ограничивает инфляционные риски на краткосрочном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Продолжается замедление инфляции. Годовой темп прироста потребительских цен в июне снизился до 4,7% (с 5,1% в мае 2019 года) и, по оценке на 22 июля, составил около 4,6%. Годовая базовая инфляция по итогам июня снизилась впервые с марта 2018 года и составила 4,6%. Месячный темп прироста потребительских цен с исключением сезонности замедлился до 0,1% в июне после 0,3–0,4% в феврале—мае. При этом большинство показателей месячной инфляции, отражающих наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи 4% в годовом выражении.

Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Вклад в замедление роста потребительских цен внесли и временные дезинфляционные факторы, включая укрепление рубля с начала текущего года и снижение цен на плодоовощную продукцию на фоне более раннего поступления нового урожая. На динамике годовой инфляции также отразились эффекты базы.

В июне—июле ценовые ожидания предприятий продолжили снижаться. Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне. Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежно-кредитные условия. С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия продолжили смягчаться. Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходностей ОФЗ и депозитных ставок. Принятые Банком России решения о снижении ключевой ставки и произошедшее с начала текущего года снижение доходностей ОФЗ создают условия для снижения депозитно-кредитных ставок в будущем.

В июне продолжился рост кредитования реального сектора на фоне смягчения денежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Экономическая активность. Темпы роста российской экономики с начала года складываются ниже ожиданий Банка России. Это связано со слабой динамикой инвестиционной активности, а также значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления внешнего спроса. В II квартале наметилось ускорение годового роста промышленного производства, которое может не иметь устойчивый характер. Продолжилось снижение годового темпа роста оборота розничной торговли в условиях сокращения реальных располагаемых доходов населения. Безработица находится на исторически низком уровне, однако в условиях сокращения числа занятых и рабочей силы это не создает избыточного инфляционного давления.

В первом полугодии бюджетная политика оказала дополнительное сдерживающее влияние на динамику экономической активности, что отчасти связано со смещением сроков реализации ряда запланированных Правительством национальных проектов. Со второй половины 2019 года ожидается увеличение государственных расходов, в том числе инвестиционного характера.

Инфляционные риски. На краткосрочном горизонте дезинфляционные риски преобладают над проинфляционными. Это прежде всего связано со слабой динамикой внутреннего и внешнего спроса.

При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания. Сохраняются риски замедления роста мировой экономики, в том числе вследствие дальнейшего ужесточения международных торговых ограничений. Геополитические факторы могут привести к усилению волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть. Однако произошедший в июне-июле пересмотр ожидаемых траекторий процентных ставок в США и еврозоне снижает риски значительного оттока капитала из стран с формирующимися рынками.

Бюджетная политика может оказать значимое влияние на динамику инфляции как на краткосрочном, так и на среднесрочном горизонте. Догоняющий рост бюджетных расходов во втором полугодии текущего года может иметь проинфляционный эффект в конце 2019 — начале 2020 года. В дальнейшем повышательное давление на инфляцию могут оказать возможные решения об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат, цен на отдельные продовольственные товары, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 6 сентября 2019 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза — 13:30 по московскому времени.

-----

Earlier:

2019, July, 20, 13:30:00

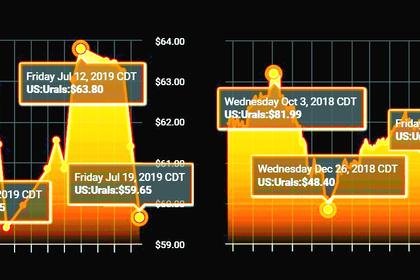

ЦЕНА URALS: $63,30725

Средняя цена на нефть Urals за период мониторинга с 15 июня по 14 июля 2019 года составила $63,30725 за баррель, или $462,1 за тонну.

2019, July, 4, 16:40:00

БАНК РОССИИ: СНЯТЬ СТРУКТУРНЫЕ ОГРАНИЧЕНИЯ

Главные ограничения для развития, на мой взгляд, – внутренние. И поэтому в своем выступлении сегодня я хотела бы остановиться на том, какую роль в данной ситуации могли бы сыграть финансовый сектор и политика Центрального банка и что нужно с точки зрения экономической политики в целом, чтобы ситуация изменилась.

Ответ на этот вопрос известен: нужно снять структурные ограничения.

2019, July, 4, 16:30:00

ДОХОДЫ РОССИИ +256,9 МЛРД.РУБ.

МИНФИН РОССИИ - Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета, связанный с превышением фактически сложившейся цены на нефть над базовым уровнем, прогнозируется в июле 2019 года в размере +256,9 млрд руб.

2019, July, 4, 16:25:00

ФОНД НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ РОССИИ $59,7 МЛРД.

МИНФИН РОССИИ - По состоянию на 1 июля 2019 г. объем ФНБ составил 3 762 958,8 млн. рублей, что эквивалентно 59 657,9 млн. долл. США