2019-07-04 16:40:00

БАНК РОССИИ: СНЯТЬ СТРУКТУРНЫЕ ОГРАНИЧЕНИЯ

БАНК РОССИИ - Председатель Банка России Эльвира Набиуллина выступила на ХХVIII Международном финансовом конгрессе

Доброе утро, уважаемые коллеги!

Я рада вас приветствовать на очередном Международном финансовом конгрессе.

Традиционно на конгрессе собираются представители всех секторов российского финансового рынка, и для нас это возможность обсудить вызовы, которые стоят перед финансовой системой и перед регулятором.

В прошлые годы основной вызов был связан с тем, как российской экономике и финансовой сфере приспособиться к новому миру – с низкими ценами на нефть и резко возросшим уровнем неопределенности, где геополитические факторы стали «джокерами», которые резко могут поменять расстановку сил в игре. Достижение макроэкономической стабильности в новых условиях требовало больших усилий.

Сейчас есть прочный базис для развития: низкая инфляция и инструменты для стабилизации ее вблизи целевого уровня, в первую очередь политика таргетирования инфляции, дисциплинированная ответственная бюджетная политика, которую проводит Правительство.

Со стороны Центрального банка мы вели также работу по очищению финансовой системы, укреплению надзора и регулирования, развитию инструментария по поддержанию финансовой стабильности. И это тоже вносит свой вклад в то, что сегодня наша страна в большей степени защищена от внешних рисков и подготовлена к новым возможным всплескам волатильности.

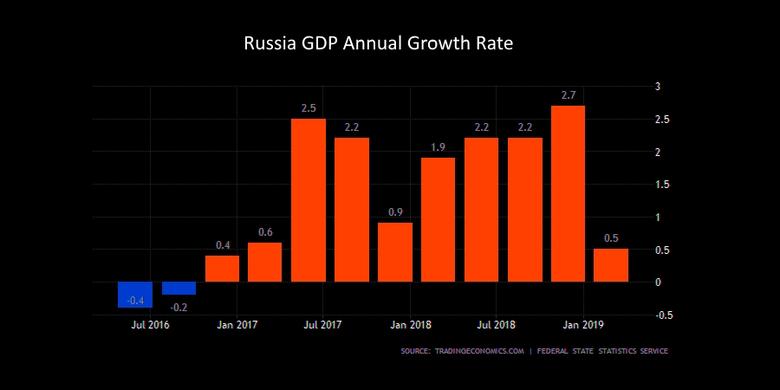

Но, думаю, ни у кого из присутствующих нет иллюзий, что этого достаточно, что теперь уже все в порядке. Возможно, напротив, мы сейчас стоим перед лицом даже более грозного вызова – темпы экономического роста очень низкие, бизнес пока не видит перспектив, доходы населения практически не растут, и граждане слабо чувствуют, что достигнутая стабильность дала им лучшее качество жизни.

Что мешает росту?

Конечно, всегда есть соблазн списать все на внешние факторы, но, на мой взгляд, дело далеко не только в них. Да, глобальная экономика замедляется. Торговые войны и геополитические обострения только усугубляют ситуацию.

У нас нет оснований считать, что в какой-либо обозримой перспективе внешняя ситуация принципиально изменится. Да, будут колебания вверх и вниз, связанные как с новыми действиями и договоренностями стран в торговой войне, так и с попытками центральных банков купировать наиболее негативные эффекты или наоборот – с новыми вспышками популизма в политике, с геополитическими обострениями. То есть внешняя среда будет оставаться сложной. Мы должны это понимать. Но, с другой стороны, она не настолько уж плоха. Во всяком случае, мы явно живем сейчас совсем не в рисковом сценарии. Цены на нефть несколько выше ожиданий, наша страна продолжает быть интересной для глобальных рынков капитала.

Главные ограничения для развития, на мой взгляд, – внутренние. И поэтому в своем выступлении сегодня я хотела бы остановиться на том, какую роль в данной ситуации могли бы сыграть финансовый сектор и политика Центрального банка и что нужно с точки зрения экономической политики в целом, чтобы ситуация изменилась.

Ответ на этот вопрос известен: нужно снять структурные ограничения.

Центральный банк отвечает за поддержание ценовой и финансовой стабильности. И это не наша прихоть, это следствие того, что инструменты, которые есть в распоряжении Центрального банка, влияют в конечном счете именно на ценовую и финансовую стабильность. Сами по себе низкая инфляция и отсутствие рисков для финансовой стабильности благоприятны для увеличения темпов и качества экономического роста за счет расширения горизонтов планирования, повышения прозрачности и снижения макроэкономических рисков. Именно поэтому в последние годы мы сосредоточились на задаче снижения инфляции до цели 4% и поддержания ее на этом уровне, а также на обеспечении финансовой стабильности как на уровне системы в целом, так и на уровне отдельных институтов.

Важнейший несущий элемент макростабильности – это также следование Правительства бюджетному правилу. Оно позволило в значительной степени изолировать экономику от колебаний нефтяных цен и накопить подушку безопасности на случай реализации рисков.

Но макростабильность – это еще не рост. А рост сейчас – около 1,5–2%, а в I квартале он вообще составил лишь 0,5%. И это при очень низкой безработице. И это тот результат, который мы будем иметь без структурных изменений. Потому что политика по поддержанию макроэкономической стабильности позволяет только стабилизировать экономику около ее текущего потенциала.

Если пытаться сдвинуть центробанковскими инструментами потенциальные темпы роста, мы в конечном счете получим либо инфляцию, либо пузыри на финансовых рынках, а скорее всего – и то и другое.

А увеличить потенциал, использовать все возможности, которые есть у экономики для того, чтобы повысить темпы экономического роста и в конечном счете увеличить благосостояние людей, можно только за счет структурных преобразований. Таких преобразований, которые будут способствовать перераспределению ресурсов – и трудовых, и финансовых – в сферы с бОльшей отдачей, с бОльшей производительностью, создающие бОльшую добавленную стоимость.

Основное, что нужно сделать для того, чтобы экономика начала расти, – это кардинальное улучшение инвестиционного климата. Здесь нельзя заниматься смещением фокуса экономической политики, отвлечением внимания на непервостепенные факторы.

В этом году Правительство приступило к реализации национальных проектов, которые как раз призваны снять структурные ограничения. Эти проекты, предполагающие инвестиции в образование, здравоохранение, инфраструктуру, при эффективном управлении ими должны сработать.

Но есть две серьезные проблемы, которые, на мой взгляд, нельзя замалчивать, если мы действительно хотим устойчивого роста экономики.

Первая. Нужно создать стимулы для предпринимательской инициативы. Экономический рост создает бизнес, а не государство. Государственные инвестиции не могут подменить частные. И даже при успешной реализации национальных проектов в их государственной части нет никакой гарантии, что они создадут соразмерный мультипликативный эффект через расширение частных инвестиций. Причем важно подчеркнуть, что частные инвестиции – это не кредиты, полученные под низкие проценты в банках под госгарантии.

Частные инвестиции – это прежде всего дополнительный акционерный капитал, собственные средства и крупного бизнеса, и малых предпринимателей, которыми они готовы рискнуть в расчете на будущий рост своего бизнеса и прибыли. А готовность взять на себя этот риск напрямую зависит от пресловутого инвестиционного климата.

Если эффективный бизнес не готов инвестировать и спрос на привлечение финансовых ресурсов есть только у компаний в слабом финансовом положении, которым они нужны для выживания, а не для развития, то не стоит удивляться, что финансовый сектор неохотно кредитует компании.

Вторая проблема – структурные изменения требуют времени. Мы – сначала из-за высоких цен нефти, потом из-за необходимости сконцентрироваться на укреплении макроэкономической стабильности – откладывали проведение многих назревших структурных реформ, а теперь хотим быстрого результата. В итоге мы снова оказываемся в ловушке поиска простых решений, когда ищем не где потеряли, а где светло. И почему-то обычно поиски решения при таком подходе приводят в Центральный банк.

Если в период кризисных явлений 2014–2015 годов в качестве простых решений предлагалось введение ограничений на движение капитала, резкое снижение ключевой ставки или широкомасштабная раздача денег «нужным стране» предприятиям, то теперь появились и новые идеи. Например, борьба с потребительским кредитованием в расчете на то, что если банкам запретить выдавать кредиты физическим лицам, то они начнут активно кредитовать корпоративный сектор и это само по себе запустит маховик инвестиционного бума.

Я должна в очередной раз констатировать, что никаких простых решений не бывает. Это хорошо понятно тем, кто сталкивался когда-либо с решением оптимизационных задач. Если действительно ограничивающим является один фактор – в нашем случае это прежде всего инвестиционный климат, – то как бы мы ни меняли другие факторы, улучшения ситуации мы не получим.

Более того, если пытаться, раздавая дешевые деньги, маскировать структурные проблемы, то наша страна потеряет еще больше времени: сначала мы лишимся завоеванной с таким трудом макроэкономической стабильности, а потом будем заново решать проблему ее восстановления, подрывая веру в завтрашний день у населения и бизнеса.

Улучшение инвестиционного климата, увы, не сводится к сокращению административных барьеров. Нужны защита частной собственности, независимые суды и именно судебное урегулирование корпоративных конфликтов, лучшее качество корпоративного управления, развитие человеческого потенциала. Эти слова мы произносим практически в неизменном виде много лет. Сначала они казались правильными, потом общим местом, потом обращение к теме инвестиционного климата стало казаться пустыми словами чиновников, а теперь иногда похоже на крик отчаяния.

Но нам по-прежнему нужно лучшее качество деловой среды, а это большая и долгая работа.

Что может и должна сделать в этой ситуации финансовая система, чтобы способствовать экономическому росту? Финансовая система также должна стать частью структурных изменений через формирование долгосрочного инвестиционного ресурса, развитие фондового рынка и настроенности на кредитование именно эффективных проектов.

Если говорить о кредитовании реального сектора, то, безусловно, Банк России очень заинтересован в том, чтобы оно развивалось. И в рамках подходов к так называемому стимулирующему регулированию мы будем стремиться делать корпоративное кредитование более привлекательным для банков, конечно, без ущерба для управления рисками при тщательном анализе банками заемщиков. Как я уже сказала, просто кредитовать всех подряд или «нужные» компании совершенно неправильно и будет только вредить росту экономики или распределять ресурсы в неэффективные секторы.

Здоровое корпоративное кредитование – это, в первую очередь, кредитование операционных компаний, занимающихся развитием производства. А пока мы видим, что банки с бОльшим удовольствием кредитуют сделки слияний и поглощений. То есть кредитуют перераспределение собственности, а не расширение деятельности, при этом все чаще и чаще испытывая проблемы с возвратом ранее выданных кредитов.

Мы еще год назад говорили о том, что нас тревожит эта тенденция, но банки просили нас повременить с введением регуляторных мер, направленных на ограничение кредитования сделок слияний и поглощений. И мы пошли навстречу пожеланиям участников рынка, дали время подготовиться. Но, конечно, мы видим, что без прямого изменения регулирования, регуляторного давления с нашей стороны эта тенденция не поменяется. Поэтому далее откладывать введение этих мер мы не намерены.

До конца года повышение резервов на возможные потери по ссудам по таким сделкам будет принято и вступит в силу. Мы будем относить такие кредиты к III категории качества, с расчетным резервом 21%, при наличии обеспечения он может быть снижен до 10%. Перевод ссуд в II категорию качества будет возможен, если заемщик показывает хороший финансовый результат, но резерв все равно не будет ниже 5%. У нас будет при этом недлинный ряд исключений, смягчающих это правило: вложения в уставные капиталы предприятий в рамках федеральных целевых программ, в стратегические предприятия, ниже резерв при наличии госгарантий.

С точки зрения развития долгосрочных инвестиций в реальный сектор ключевым участником финансовой системы являются наши пенсионные фонды. Наша политика направлена на повышение роли негосударственных пенсионных фондов как источника длинных денег.

Мы уже поменяли регулирование таким образом, чтобы стимулировать долгосрочные вложения НПФ в реальный сектор: разрешили не переоценивать активы из-за краткосрочных колебаний рынка, расширили возможности по инвестированию в концессионные облигации, ввели ограничения на объем вложений в финансовый сектор. Мы видим, что вложения НПФ в финансовый сектор снижаются, а в реальный сектор на этом фоне – растут, но потенциал для дальнейшего роста еще существует.

Приоритет для нас здесь – контроль за устойчивостью пенсионных фондов, а это основа для доверия к пенсионным накоплениям в целом и для развития накопительного элемента в пенсионной системе.

Финансирование малого и среднего бизнеса продолжает оставаться для нас одним из приоритетов. Мы верим в банки с базовой лицензией как институт поддержки малого и среднего бизнеса. Пока новый тип лицензий де-факто существует только полгода, рано давать оценки, как он работает, мы будем внимательно мониторить развитие этого типа банковского бизнеса. На конгрессе бизнес-моделям банков с базовой лицензией будет посвящена отдельная дискуссия.

Относительно новая тема – развитие зеленого финансирования.

Социально ответственный экологичный бизнес должен получать лучшие условия на финансовом рынке. Это именно те компании, которые думают о будущем.

Сейчас мы работаем вместе с Министерством экономического развития над принципами раскрытия нефинансовой информации компаниями, в том числе об экологической и социальной ответственности. Уже прошли первые выпуски зеленых облигаций, купоны по ним дотирует Министерство промышленности.

И все же green finance у нас пока еще воспринимается как экзотика, но на развитых рынках он уже стал реальным фактором инвестиционной политики, который влияет на доступ компаний к капиталу. И я считаю важным развивать его в России, и Центральный банк будет уделять этому особое внимание.

Теперь о тех вызовах, которые стоят непосредственно перед финансовой сферой и нами как регулятором.

Основные вызовы теперь уже действительно связаны с дигитализацией. Это главный драйвер изменений в финансовой сфере, в трансформации бизнес-моделей.

Российский финансовый сектор вполне успешно оседлал цифровую волну, по оценкам – мы на третьем месте в мире по проникновению финансовых технологий, но одновременно с этим возникают новые вызовы.

Первый, который мы хорошо понимаем и с которым уже работаем: дигитализация требует больших инвестиций, билет в цифровой мир дорог и не по карману небольшим участникам. Но дорога именно инфраструктура, а на ее базе даже небольшие участники смогут предложить инновационные, конкурентоспособные продукты. Именно поэтому мы запустили наши инфраструктурные проекты: биометрию, «Маркетплейс», Систему быстрых платежей. Сегодня им также будет посвящена отдельная сессия конгресса: тому, как они работают, какие приносят результаты.

Но самый острый вопрос – эти проекты сами по себе становятся фактором трансформации рынка, и рынок иногда этому рад, а иногда совсем нет. Очевидный пример – Система быстрых платежей. Когда речь шла только о переводах между физическими лицами, почти все участники рынка ликовали, что смогут откусить кусочек пирога от бизнеса крупнейших банков, конкурировать с ними в платежных сервисах. А крупнейшие игроки тогда ставили вопрос о том, что несправедливо, когда в конкуренцию вмешался регулятор, разрушая модель, которая позволяла извлекать максимум пользы из комбинации монопольного положения и инноваций.

Мы настаивали и настаиваем на том, что приоритет для регулятора – развитие конкуренции ради лучших условий получения финансовых продуктов и услуг потребителями. В конечном итоге мы создаем инфраструктуру не только и не столько для финансового рынка, сколько для экономики и для потребителей.

И сейчас, когда приближается второй этап развития Системы быстрых платежей – запуск платежей в пользу юридических лиц, те же банки, что горячо поддерживали СБП изначально, начали волноваться, что будет с их карточным бизнесом, высокомаржинальным бизнесом, ценовые условия которого вызывают ожесточенные споры с розничной торговлей.

И по-прежнему у нас один ответ: мы будем способствовать развитию технологий и конкуренции на финансовом рынке, чтобы добиться лучшей цены и высокого качества сервисов для потребителя и возможности быть устойчивыми и прибыльными для всех участников рынка. Пытаться тормозить прогресс, опасаясь за стабильность уже существующих бизнес-моделей, – это лишать себя будущего.

Мы должны смотреть вперед и, конечно, развивать современные технологии, удешевляя их, делать удобные сервисы для потребителя.

Второй вызов напрямую вытекает из первого – это обладание и управление данными. Большие финансовые и нефинансовые институты, которые владеют несопоставимым с игроками меньших размеров объемом данных, будут становиться новыми монополиями. И здесь возникает вопрос, как мы будем контролировать их рыночную силу. А также как мы будем обеспечивать безопасность, защиту данных, особенно когда речь идет о входе на национальные рынки наднациональных игроков. Мы считаем важным создать условия недискриминационного доступа к данным, для этого в том числе реализуем совместно с Правительством проект цифрового профиля. Думаем над развитием регтех-решений, к примеру индивидуальных рейтингов гражданина или скорингов компаний малого и среднего бизнеса, которые могли бы разработать бюро кредитных историй или специализированные компании и предлагать небольшим участникам.

Третий – и самый масштабный вызов – связан с развитием платформенных решений, когда один продавец может предлагать разные типы финансовых продуктов, и вызовом также является выход на финансовый рынок нефинансовых игроков, в том числе и крупнейших технологических BigTech-агрегаторов.

Эта ситуация создает и большой вызов для нас, для Центрального банка. Какое регулирование применять к нефинансовым компаниям, предоставляющим финансовые сервисы?

Как регулировать игроков, продающих одновременно продукты разных типов – банковские, страховые, инвестиционные, некоторые даже медицинские сервисы, нефинансовые сервисы?

Кто должен иметь доступ к деньгам Центрального банка? Только банки, как сейчас? Или также и финтех-компании, другие компании, которые предоставляют финансовые услуги?

Например, можем посмотреть международный опыт: в Швейцарии есть специальные лицензии финтех-компаний, в Гонконге – лицензии виртуальных банков, Банк Англии тоже начал работать с новыми игроками по правилам финансового рынка. Мы тоже начинаем думать о том, чтобы открыть финтеху прямой доступ к операциям с Центральным банком.

И сегодня в связи с этими вызовами я хотела бы начать обсуждение с вами двух больших новаций, которые потребуют цифровизации, подробного обсуждения с вами.

Первое. Движение в сторону регулирования по видам деятельности, а не по требованиям к юридическому лицу.

Сейчас регулирование финансового рынка предполагает разный подход к участникам, предлагающим разные финансовые продукты и услуги.

Так, например, регулирование банков, страховых компаний, микрофинансовых организаций построено преимущественно на регулировании требований к юридическому лицу, в то время как регулирование профессиональных участников рынка ценных бумаг, институтов коллективных инвестиций, организаторов торговли и так далее основывается на требованиях к их деятельности, то есть мы имеем такую смешанную систему.

Тенденции в развитии рынка, о которых я сказала, подталкивают нас к тому, чтобы сместить акцент в регулировании с требований к юридическому лицу на требования к осуществляемой деятельности. Если какая-либо компания начинает оказывать финансовые услуги, она должна будет получить у нас лицензию на соответствующий вид деятельности.

На самом деле это большой регуляторный сдвиг, который требует всестороннего обсуждения с рынком, и мы такое обсуждение планируем начать.

Второе. Как в новых условиях обеспечить поведенческий надзор? Как вы знаете, Центральный банк является мегарегулятором и также отвечает за защиту прав потребителей на финансовом рынке.

И мы видим, что развитие платформенных решений уже приводит к тому, что основным каналом продаж разных финансовых продуктов становится банковский, в силу того, что у нас банки развиты гораздо больше, чем многие другие виды финансовой деятельности. Банки продают полисы инвестиционного страхования жизни, другие инвестиционные продукты. При этом предлагаемые продукты становятся все более сложными и требуют от потребителя реальной экспертизы в области риска.

Наша не очень большая практика показала, что стихийное, неконтролируемое предложение такого разнообразия инструментов населению может приводить к разочарованию клиентов (как это, по сути, случилось с бурным ростом рынка инвестиционного страхования жизни). И такое развитие рынка, которое пользуется незнанием и неумением потребителя оценить риски, подрывает доверие к финансовому рынку в целом. Поэтому нужны стандарты продаж, стандарты раскрытия информации для клиентов.

Сейчас у нас есть инструменты поведенческого надзора для некредитных финансовых организаций, здесь ключевую роль играют стандарты продаж и саморегулируемые организации, которые следят за их исполнением.

Но в банковском секторе, а мы видим, что банковский канал становится главным, у нас саморегулирования нет. Модель банковских ассоциаций, которая у нас сложилась, не предполагает, что ассоциации могут влиять на поведение своих членов и тем более наказывать их за недобросовестные практики.

И замкнуть этот контур регулирования возможно только в том случае, если все агенты, продающие продукты, будут придерживаться стандартов. То есть встает вопрос о саморегулируемых организациях в банковском секторе.

Здесь есть развилка, которую мы также хотим обсудить с рынком и которую мы должны, на наш взгляд, пройти. Мы можем подумать о том, чтобы ассоциации начали частично выполнять функцию саморегулируемых организаций – вырабатывать стандарты. Но контролировать стандарты будет Центральный банк. Или же мы должны создать полноценный институт саморегулирования в банковском секторе, когда за саморегулируемыми организациями будут и функции выработки стандартов, и функции контроля за их исполнением.

В любом случае мы подходим к необходимости изменения законодательства, которое позволит через механизм саморегулирования контролировать добросовестность продаж банками и банковских, и небанковских продуктов.

Оптимизация регуляторной нагрузки

Мы понимаем, что в условиях невысоких темпов экономического роста для финансовых институтов и при этом бурного развития финтех-конкуренции снижение издержек становится важным фактором устойчивости бизнес-моделей.

И мы как регулятор понимаем, что здесь нужно совершить ряд действий.

Понимаем, что административные издержки, связанные с взаимодействием с нами как с регулятором, тоже являются зоной оптимизации.

Финансовые организации обоснованно на это жалуются все время, и здесь, конечно, нам нужны действия, которые приведут реально к снижению издержек, связанных с нашей регуляторной деятельностью. И здесь мы также видим, что основной потенциал снижения издержек – та же самая дигитализация, поэтому мы будем внедрять подходы RegTech и SupTech.

Правительство запустило проект «регуляторной гильотины», я не могу сказать, что он полностью применим к финансовому сектору, потому что все же наше регулирование формировалось в более современных условиях. Устаревших норм не так много, и, кроме того, наша реформа по централизации надзора во многом призвана решить проблему единообразия надзора. И тем не менее в нашем регулировании есть много неработающих, устаревших, избыточных норм.

Мы планируем наладить постоянный диалог с рынком по оптимизации регуляторной нагрузки.

Мы решили создать рабочую группу, которая будет принимать предложения участников рынка по корректировке регулирования. Мы будем смотреть на наши нормы с точки зрения оценки их фактического воздействия – не только регуляторного воздействия, когда оценивается, каких мы эффектов ждем от будущего регулирования. Вот у нас есть регулирование, и мы должны оценить, как оно повлияло и как были выполнены те цели, по которым это регулирование изначально вводилось. И основной наш прицел – это устаревшие нормы, которые пересекаются в регулировании, дублируют друг друга и часто создают арбитраж между разными нормами.

Но считаем, что мы начнем работу с более старых норм, потому что по тем нормам, которым, допустим, около трех лет, еще даже тяжело оценить их фактическое воздействие и вряд ли условия сильно поменялись. Поэтому будем начинать со старых норм.

Кроме того, у нас есть задача с вами (мы тоже ее давно обсуждаем) – это сократить объем отчетности. Мы много раз обещали ее оптимизировать. И для того, чтобы сделать более быстрые шаги, нежели мы сейчас делаем, мы хотим провести аудит предоставляемой поднадзорными организациями отчетности и объема данных, здесь большой ресурс оптимизации, и я думаю, вы с этим согласитесь.

Кроме того, мы уже видим, какие нормативы мы можем отменить как излишние. Так, в банковском регулировании можно отменить норматив Н10.1, который ограничивает совокупную величину кредитного риска банка в отношении всех инсайдеров. Этот норматив, на наш взгляд, стал избыточен после вступления в силу Н25.

Также есть перспектива упрощения надзорной оценки экономического положения банков – количество параметров там тоже можно сократить, их достаточно много.

Мы здесь рассчитываем на работу в режиме диалога с участниками рынка.

Что касается будущего регулирования, тоже есть вопрос, который участники рынка задают все время – это время на имплементацию изменений. Вы помните, что у нас как общее правило срок между принятием нормативных актов и их вступлением в силу – 10 дней по умолчанию. Конечно, мы чаще принимаем меры с отлагательным решением, обсуждаем до принятия нормативного акта все подходы с участниками финансового рынка, но тем не менее по умолчанию эта дата остается, и мы понимаем, что это слишком короткий период и готовы будем эти сроки увеличивать.

И главное, о чем я хотела бы сказать, – все эти изменения мы действительно хотим выработать в диалоге с вами, поэтому призываем вас смелее формулировать проблемные вопросы. Мы действительно заинтересованы в выявлении проблемных зон и в их решении, поэтому можем это сделать только в диалоге с вами.

И в заключение. Мы понимаем, что в финансовом секторе работать сложно. И экономическая конъюнктура, и долгосрочные тренды показывают, что с каждым годом конкуренция будет жестче, маржа – ниже, традиционные бизнес-модели будут быстро уходить в прошлое, я надеюсь, будут приходить новые бизнес-модели. Но я верю, что наша финансовая система сформировала достаточный запас прочности, а мы с вами над этим работали долгое время. И если мы не будем уклоняться от решения проблем, от обсуждения острых вопросов, если задачи извлечения выгоды здесь и сейчас не будут превалировать над целью долгосрочной устойчивости, мы сможем справиться с этими вызовами и внести существенный вклад в развитие российской экономики и повышение благосостояния наших граждан.

Я желаю вам плодотворной работы на конгрессе и надеюсь, что дискуссии будут интересными и полезными для вас!

Спасибо за внимание!

4 июля 2019 года

-----

Ранее:

2019, July, 4, 16:45:00

СТРАТЕГИЯ ОПЕК+

“Что особо важно: мы договорились постоянно мониторить ситуацию. Если появятся какие-либо угрозы для рынка, мы в любой момент можем собраться и решить, что необходимо делать. При угрозе дефицита, к примеру, мы можем вынести решение об увеличении производства”, - подчеркнул Александр Новак.

2019, July, 3, 11:50:00

ОПЕК+: ПРОДЛЕНИЕ СОГЛАШЕНИЯ

Участники заседания рассмотрели последние события на нефтяном рынке и краткосрочный прогноз его развития. Учитывая сохранение значительной неопределенности и возможные последствия для мирового нефтяного рынка, участники 6-го Министерского заседания стран ОПЕК и не ОПЕК настоящим принимают решение продлить на 9 месяцев с 1 июля 2019 года по 31 марта 2020 года действие решения о добровольной корректировке объемов добычи, принятого 7 декабря 2018 года по итогам 5-го Министерского заседания стран ОПЕК и не ОПЕК.

2019, July, 3, 11:45:00

ХАРТИЯ ОПЕК+: ДОЛГОСРОЧНОЕ СОТРУДНИЧЕСТВО

“Хартия сотрудничества стран-производителей нефти должна стать фундаментом нашей будущей кооперации. Благодаря такой диалоговой платформе мы сможем не только на постоянной основе продолжить отслеживать ситуацию на нефтяных рынках, но и при необходимости оперативно реагировать на возникающие перекосы, в регулярном режиме обсуждать как на министерском, так и экспертом уровнях актуальные вопросы развития отрасли”, - подчеркнул Министр энергетики Российской Федерации и сопредседатель заседания Александр Новак.

2019, July, 2, 14:55:00

ОПЕК+: РАВНОВЕСИЕ И СТАБИЛЬНОСТЬ

Участники заседания подтвердили свою готовность обеспечить устойчивое равновесие и стабильность на нефтяном рынке, а также поддержали предложение о продлении сделки по ограничению добычи нефти еще на 9 месяцев, сообщил по итогам заседания Министр энергетики Российской Федерации Александр Новак.

2019, July, 2, 14:25:00

ЦЕНА URALS: $65,63

Средняя цена нефти марки Urals по итогам января – июня 2019 года составила $ 65,63 за баррель.

2019, June, 17, 12:15:00

RUSSIA'S FUND WILL BE $200 BLN

The NWF currently stands at $59 billion and is expected to quadruple to over $200 billion, or 12% of gross domestic product, in 2021. Under the law, Russia may start to use the fund as soon as it reaches 7% of GDP.