2020-02-12 11:20:00

БАНК РОССИИ: КЛЮЧЕВАЯ СТАВКА 6%

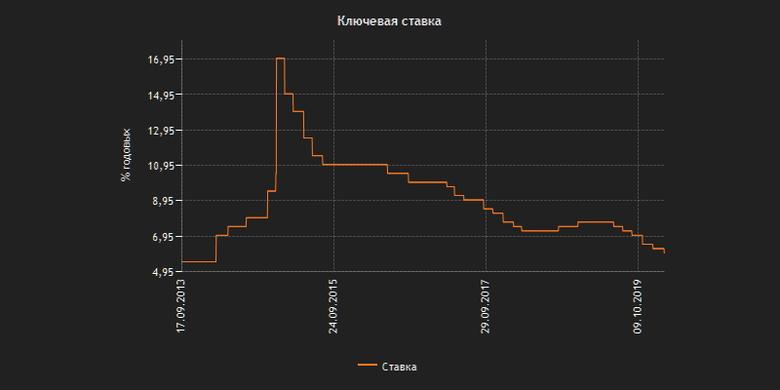

БАНК РОССИИ - 7 февраля 2020 года - Банк России принял решение снизить ключевую ставку на 25 б.п., до 6,00% годовых

Совет директоров Банка России 7 февраля 2020 года принял решение снизить ключевую ставку на 25 б.п., до 6,00% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения и ценовые ожидания предприятий в целом остаются стабильными. Темпы роста российской экономики увеличились во втором полугодии 2019 года. Сохраняются риски существенного замедления мировой экономики. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. В этих условиях с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Замедление инфляции происходит быстрее, чем прогнозировалось. Годовой темп прироста потребительских цен в январе снизился до 2,4% (с 3,0% в декабре 2019 года) как за счет выхода из расчета эффекта повышения НДС, так и за счет умеренного темпа роста цен в январе. Годовая базовая инфляция по итогам января снизилась до 2,7% после 3,1% в декабре. Показатели инфляции, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи или ниже 3%.

В январе дезинфляционные факторы продолжили оказывать существенное влияние на инфляцию. Годовые темпы роста цен на продовольственные и непродовольственные товары продолжали снижаться. Расширение предложения на отдельных продовольственных рынках способствует сохранению низких месячных (с исключением сезонности) и годовых темпов роста цен на продовольствие. Произошедшее в 2019 году укрепление рубля, наряду с замедлением инфляции в странах — торговых партнерах, ограничивает рост цен на импортируемые товары. Сохраняется влияние на инфляцию сдержанного спроса, в том числе внешнего.

В январе инфляционные ожидания населения несколько снизились, при этом оставаясь на повышенном уровне. Ценовые ожидания предприятий стабильны. Произошедшее замедление годовой инфляции создает условия для дальнейшего снижения инфляционных ожиданий населения и бизнеса.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем.

Денежно-кредитные условия. Денежно-кредитные условия продолжили смягчаться. Продолжилось снижение доходности ОФЗ и депозитно-кредитных ставок. Принятые Банком России решения о снижении ключевой ставки и снижение доходностей ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок, что поддержит рост корпоративного и ипотечного кредитования. Вместе с тем постепенно замедляется рост потребительского кредитования, в значительной мере вследствие ужесточения неценовых условий под действием макропруденциальных мер Банка России.

Банк России будет оценивать влияние уже принятых решений по ключевой ставке на денежно-кредитные условия и динамику инфляции.

Экономическая активность. По первой оценке Росстата, прирост ВВП в 2019 году составил 1,3%, что соответствует верхней границе прогноза Банка России 0,8–1,3%. Динамика расходов на конечное потребление внесла основной вклад в рост ВВП в 2019 году. В свою очередь, снижение физического объема экспорта оказало значимое отрицательное влияние на динамику ВВП.

В IV квартале в основном продолжилось улучшение показателей экономической активности. Так, поддержку инвестиционной активности в конце прошлого года оказало ускоренное увеличение капитальных расходов бюджета, в том числе в связи с реализацией национальных проектов. Продолжился годовой рост оборота розничной торговли и промышленного производства. Однако опережающие индикаторы по-прежнему указывают на сохранение слабых деловых настроений в промышленности, особенно в части экспортных заказов. Сдерживающее влияние на динамику экономической активности продолжает оказывать снижение внешнего спроса на товары российского экспорта в условиях замедления роста мировой экономики.

Рынок труда не создает избыточного инфляционного давления. Безработица вблизи исторически низких уровней обусловлена не расширением спроса на труд, а одновременным сокращением численности занятых и трудоспособного населения.

Прогноз роста ВВП в 2020–2022 годах сохранен Банком России без изменений. Темп прироста ВВП будет постепенно увеличиваться с 1,5–2,0% в 2020 году до 2–3% в 2022 году. Это возможно по мере реализации комплекса мер Правительства по преодолению структурных ограничений, в том числе реализации национальных проектов. При этом ожидаемые на прогнозном горизонте пониженные темпы роста мировой экономики продолжат оказывать сдерживающее влияние на рост российской экономики.

Инфляционные риски. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. Это прежде всего связано с состоянием внутреннего и внешнего спроса. Сохраняются дезинфляционные риски со стороны динамики цен на отдельные продовольственные товары, в том числе за счет роста предложения. Возможно продолжение влияния на рост цен произошедшего в 2019 году укрепления рубля. Реакция как потребительского, так и инвестиционного спроса частного сектора на смягчение денежно-кредитных условий и стимулирующие бюджетные меры может быть ограничена сдержанными настроениями потребителей и бизнеса.

Вместе с тем необходимо учитывать действие проинфляционных факторов. Не исключены риски разворота тенденций на рынке продовольствия, учитывая, что соотношение временных и постоянных факторов на этом рынке сложно оценить. Наряду с этим, реализованное смягчение денежно-кредитной политики может оказать более существенное повышательное влияние на инфляцию, чем оценивает Банк России.

Риски, связанные с торговыми спорами, несколько снизились. Тем не менее сохраняется риск дальнейшего замедления темпов роста мировой экономики, в том числе под влиянием геополитических факторов, усиления волатильности на мировых товарных и финансовых рынках, что может оказать влияние на курсовые и инфляционные ожидания. Дополнительным фактором неопределенности для ближайших кварталов является ситуация с коронавирусом.

По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния. При этом в течение 2020 года на динамику инфляции будет влиять график исполнения бюджетных расходов.

На более длинном горизонте сохраняются проинфляционные риски со стороны ряда внутренних условий. Значимым риском остаются повышенные и незаякоренные инфляционные ожидания. На среднесрочную динамику инфляции также могут оказать влияние параметры бюджетной политики, в том числе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат и возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По итогам заседания Совета директоров по ключевой ставке 7 февраля 2020 года Банк России опубликовал среднесрочный прогноз.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 20 марта 2020 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

-----

Раньше:

2019, December, 16, 13:50:00

БАНК РОССИИ: КЛЮЧЕВАЯ СТАВКА 6.25%

Мы ожидаем, что темпы роста ВВП в этом году сложатся ближе к верхней границе нашего прогнозного интервала 0,8–1,3%. По итогам III квартала темпы роста экономики ускорились до 1,7%. Продолжается рост выпуска в промышленности. В октябре после длительного периода замедления увеличился годовой темп роста оборота розничной торговли. Этому способствовало ускорение роста реальных зарплат, что во многом происходит благодаря замедлению инфляции при сравнительно неизменных темпах роста номинальных зарплат.

|

2019, October, 28, 14:15:00

БАНК РОССИИ: ЦЕНА URALS: $63 - $50

По итогам заседания Совета директоров по ключевой ставке 25 октября 2019 года Банк России опубликовал среднесрочный прогноз в связи с выходом Основных направлений единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов, которые будут опубликованы 29 октября 2019 года.

|

2019, October, 28, 13:15:00

БАНК РОССИИ: КЛЮЧЕВАЯ СТАВКА 6.5%

Банк России принял решение снизить ключевую ставку на 50 б.п., до 6,50% годовых

|