2020-02-12 12:18:00

СЕВЕРНЫЙ, ТУРЕЦКИЙ ПОТОКИ

МИНЭНЕРГО РОССИИ - Москва, 10 февраля. - АВТОРСКАЯ КОЛОНКА АЛЕКСАНДРА НОВАКА ДЛЯ ЖУРНАЛА «ЭНЕРГЕТИЧЕСКАЯ ПОЛИТИКА»

Российский газ: энергия безграничных возможностей

История российской газовой промышленности началась еще в начале прошлого столетия, а ко второй половине XX века отрасль стала активно развиваться и постепенно вышла на одну из ведущих ролей в экономике страны, чему во многом способствовало наличие колоссального экспортного потенциала. На сегодняшний день Россия уверенно удерживает первое место в мире по экспорту газа, который с 2000 года увеличился более, чем на 30%. Российский трубопроводный газ в течение многих лет занимает лидирующие позиции в странах Европы, мы вышли на рынки Азиатско-Тихоокеанского региона, успешно развиваем производство сжиженного газа и его доставку по всему миру. Все это уже сейчас делает российский газ одним из самых конкурентоспособных в мире, при этом мы видим все большие перспективы в отрасли и намерены в полной степени реализовать появляющиеся возможности.

Мировой рынок газа: вчера, сегодня, завтра

С момента возникновения газовой промышленности мировая добыча газа последовательно демонстрировала положительную динамику. Если чуть больше века назад – в конце XIX – начале XX века – в мировом энергопотреблении ведущую роль играл уголь, затем его потеснила нефть, то в последние годы все более значимые позиции завоевывает газ. В 1970-х годах доля газа в мировом энергобалансе составляла порядка 18%, в 2018 году возросла уже до 23%, а к 2035 году этот показатель достигнет 26%. При этом наибольший рост доли газа прогнозируется в Китае (с 7,4% до 14,7% к 2035 году) и Северной Америке (с 31% до 42,7% к 2035 году).

Если говорить о сегментах потребления, то в настоящий момент основными источниками спроса на газ в мире является промышленность и электрогенерация, суммарно покрывающие более 70% совокупного объема потребления газа. И к 2040 году ожидается пропорциональный рост объема потребления газа по всем секторам. При этом доля газа, используемого для отопления снизится, и к 2040 году составит 18% (текущая доля – 21%), а доля транспортного сектора возрастет с 1% в 2017 году до 4% к 2040 году.

Расширение использования газа и рост спроса на энергию будут происходить параллельно с поступательным снижением доли других источников энергии, за исключением возобновляемых. Однако наряду с ВИЭ большинство стран уже оценили преимущества газа как одного из наиболее экологичных видов топлива. Это особенно важно в свете декарбонизации мировой экономики и действия Парижского соглашения, которое Россия подписала в 2016 году. В сценарии устойчивого развития МЭА, соблюдение которого соответствует целевым показателям Парижского соглашения, необходимое сокращение выбросов энергетической отрасли составляет 45% от текущего уровня к 2040 году. Такое снижение выбросов можно достичь за счет увеличения доли «чистых» источников энергии, в частности, газа. Для сравнения: газ выделяет на 40–50% меньше выбросов парниковых газов, чем уголь, когда используется для выработки электроэнергии. В этой связи отмечу, что Россия уже сегодня имеет один из самых экологически чистых энергобалансов в мире: более половины внутреннего потребления первичных энергоресурсов в нашей стране составляет газ.

Если говорить о географии добычи газа в ближайшие десятилетия, по оценкам экспертов, Россия и США продолжат оставаться крупнейшими производителями газа. При этом параллельно производство газа будет развиваться в Китае, Северной Америке, на Ближнем Востоке, в Аргентине, Индонезии и Австралии, в том числе за счет нетрадиционных источников. Таким образом, будущее предложение газа в полной мере сможет удовлетворить быстрорастущий спрос, что позволит избежать резких ценовых перепадов.

Ведущий тренд последних лет в газовой отрасли – все более масштабное расширение рынка СПГ, который продолжает оставаться самым быстрорастущим сегментом: объем поставок СПГ в мире в 2019 году достиг 362 млн т, прирост относительно 2018 года составил 12,4%. По прогнозам аналитиков Shell, по итогам 2020 года объем поставок СПГ вырастет до 385 млн т (+6,4%). Кроме того, по результатам 2019 года приняты инвестиционные решения по СПГ проектам совокупной мощностью 70 млн тонн в год. Это максимальный объем с 2005 года.

До 2030 года рост мощностей СПГ в мире составит 4,5% в год, к этому времени мировое производство СПГ достигнет 580 млн тонн. Таким образом, если в 2018 году доля СПГ в мировой торговле газом составила порядка 35% (431 из 1236 млрд м3), то к 2035 году доля СПГ достигнет порядка 45%, а к 2040 году ожидается, что более 50% от объема торговли природным газом будет осуществляться в форме СПГ. Ввиду особой привлекательности рынка сжиженного газа, Россия намерена занять на нем достойную нишу и претендовать на уровень производства СПГ в 80-120 млн тон в год к 2035 году. Отмечу, что благодаря бурному развитию инфраструктуры рынок газа все больше становится похожим на рынок нефти, и именно ценообразование на СПГ в среднесрочной перспективе может стать ориентиром для всего рынка газа.

Традиционные рынки

В силу географической близости и широко развитой транспортной инфраструктуры европейский рынок является одним из ключевых для российского газа. Со странами Европы нас связывает долгосрочное сотрудничество в газовой сфере. Первые поставки трубопроводного газа из СССР стартовали еще в 1944 году в Польшу. В страны Западной Европы российский газ начал поступать с конца 1960-х годов со строительством газопровода «Братство» (нынешнее название «Уренгой-Помары-Ужгород»). В числе первых потребителей оказались Чехословакия, Австрия, затем присоединились Германия, Болгария, Венгрия, Финляндия, Италия, Франция, Турция, Греция и многие другие государства. На сегодняшний день российский газ экспортируется в более, чем 20 европейских стран.

В 2019 году общий импорт газа в страны Европы, по предварительным оценкам, превысил 310 млрд. куб. м, что составляет почти 60% от общего спроса региона, импорт российского газа – более 200 млрд. куб. м или 45% спроса. Рост поставок газа в течение последних десятилетий был обеспечен во многом за счет строительства газопроводов «Голубой поток» и «Северный поток». Мы видим, что вопреки прогнозам, экспорт российского газа в Европу не только не снижается, но и в глобальном масштабе увеличивается. Даже рост поставок СПГ в Европу, который в целом привел к снижению интереса к трубопроводному импортному газу, не коснулся топлива из России: среди экспортеров трубопроводного газа только российский «Газпром» демонстрирует расширение объема на рынке. По итогам 2018 года компания увеличила поставки на 3,8%. При этом, несмотря на то, что в 2019 году, по предварительным оценкам, поставки «Газпрома» в Европу незначительно снизились, объем экспорта все равно превышал уровень 2017 года. В то же время крупнейшие европейские производители - Норвегия, Великобритания и Нидерланды - сократили свое присутствие в Европе. По прогнозам IHS, к 2035 году зависимость от импорта газа в странах Европы достигнет порядка 76%.

В процессе расширения экспортных поставок газа в Европу особую роль мы отводим таким масштабным проектам, как «Северный поток-2» и «Турецкий поток», последний из которых уже завершен, причем в кратчайшие сроки – менее, чем за три года. Новый газовый маршрут существенно снизит зависимость западной части Турции от поставок газа по Транс-Балканскому газопроводу, который был введен в эксплуатацию уже 30 лет назад. С начала 2020 года российский газ по «Турецкому потоку» стал поступать в Турцию, Болгарию, Северную Македонию и Грецию. После завершения строительства газопровода в Болгарии начнутся поставки в Сербию, а затем в Венгрию и Австрию.

Таким образом, с запуском «Турецкого потока» мы получили бестранзитный экспортный маршрут транспортировки газа из России в Турцию через Черное море, где Турция стала первой в цепочке потребителей и получила возможность стать транзитером газа в другие страны Европы, где природный газ играет ключевую роль в энергетике: его обширные запасы расположены в зоне транспортно-логистической доступности, кроме того, газ производит гораздо меньше выбросов углекислого газа по сравнению с углем или нефтью. То есть газопровод повысит надежность газоснабжения не только Турции, но и Южной и Юго-Восточной Европы. Сегодня мы видим высокую заинтересованность в газе всего европейского региона. В то же время истощение газовых месторождений в Европе означает, что региону понадобится дополнительный импорт. Особенно это актуально для Юго-Восточной Европы, где все еще не завершен переход от угля к более чистым источникам энергии.

Еще один важный для нас проект - «Северный поток-2» - это по сути 3-я и 4-ая нитки газопровода «Северный поток», который успешно функционирует с 2011 года. Маршрут «Северного потока-2» практически повторяет «Северный поток», а мощность также составляет 55 млрд куб. м газа в год. Планируется, что газопровод увеличит пропускную способность российского трубопроводного газа в Северную Европу. Напомню, что решение о его строительстве в 2012 году принималось совместно с европейскими потребителями, в проекте участвуют пять иностранных компаний - ENGIE, OMV, Royal Dutch Shell, Uniper и Wintershall. Поэтому есть понимание, что мы все несем солидарную ответственность за его скорейшую реализацию. И мы ощущаем мощную поддержку европейских партнеров.

Важно, что проект создается с использованием аналогичных технологий, которые уже показали свою эффективность и экологическую безопасность при эксплуатации «Северного потока». Таким образом, «Северный поток-2» - максимально «прозрачный», предсказуемый и выгодный проект как для нашей страны, так и для европейских потребителей: Российской Федерации газопровод позволит оптимизировать поставки газа, а странам Северной и Центральной Европы – повысить энергобезопасность, получая топливо напрямую из России, что гарантирует стабильность, весьма конкурентную стоимость и минимальное количество посредников. И вопреки беспрецедентному сопротивлению ряда стран, в первую очередь, США, газопровод будет достроен.

При этом, как уже все убедились в конце прошлого года, новые маршруты - не помеха продолжению транспортировке российского газа через территорию Украины. Мы не раз об этом говорили. Важно, что мы все-таки услышали друг друга, и нам с украинскими партнерами удалось договориться о транзите газа с 2020 года сроком на пять лет на взаимовыгодных условиях. Если это сотрудничество окажется успешным, возможно, мы продолжим его и после 2024 года. При любых ситуациях мы не забываем, что помимо географической близости, нас связывают исторические, культурные связи, и мы всегда открыты к обсуждению конструктивных, экономически целесообразных вариантов взаимодействия.

Восточный вектор

Сегодня политика большинства государств направлена на «очищение энергобалансов» за счет поступательного перехода на газ, этому тренду следуют и страны АТР, в том числе и крупнейший азиатский потребитель газа - КНР. Несмотря на то, что в 2018 году в Китае была принята новая газовая политика, которая предполагает рост капитальных вложений в собственную газодобычу, этот рынок остается одним из самых перспективных в Азии, так как спрос на природный газ в этом регионе будет расти значительными темпами как минимум до 2050 года. Ожидается, что импорт природного газа (трубопроводного и СПГ) достигнет пиковой доли в 44% от совокупного потребления в 2024 году, при этом импорт СПГ будет составлять порядка 21% совокупного потребления газа в Китае к 2050 году.

В этой связи колоссальным потенциалом обладают поставки трубопроводного газа из России. В конце прошлого года запущен газопровод «Сила Сибири» протяженностью около 3000 км, по которому ежегодно в течение 30 лет планируется прокачивать 38 млрд куб. м в год. Это уникальный проект, так как трасса проходит в труднодоступных районах с тяжелыми природно-климатическими условиями – температура воздуха в Республике Саха (Якутия) опускается ниже - 60°С, в Амурской области - ниже -40°С, что требует дополнительных затрат как на обустройство промышленных объектов, так и на материалы, которые должны быть надежны при длительной эксплуатации в условиях низких температур. В особенности этим характеристикам должны соответствовать трубы, которые использовались при строительстве «Силы Сибири» - они, и мы этим гордимся, полностью российского производства. В целом газопровод стал важнейшим этапом в развитии транспортной инфраструктуры и напрямую соединил сырье, производство и потребителей, что повышает конкурентоспособность газовой отрасли России.

Кроме того, продолжаются переговоры по «западному маршруту» поставок газа в Китай («Сила Сибири – 2»). По перспективной новой трубопроводной системы в уже существующем транспортном коридоре от Западной Сибири до Новосибирска с последующим продолжением до российско-китайской границы предполагается поставка еще около 30 млрд куб. м ежегодно. Сегодня обсуждаются различные маршруты прокладки трассы, в том числе, и через Монголию, которая демонстрирует интерес к проекту. В настоящее время проводится оценка возможности трубопроводных поставок газа из России в Китай через территорию этой страны.

Что касается глобального рынка АТР, то этот сектор в целом весьма привлекателен, и мы стремимся расширять географию присутствия в государствах региона, во многом за счет поставок СПГ в Южную Корею, Индию, Японию и другие страны. Если в начале 2019 года из-за мягкой зимы, возобновления работы атомных реакторов в Японии и значительных поставок из России и США мы наблюдали снижение цен на СПГ в Азии, то во второй половине года азиатская премия наблюдалась на газовом рынке. Кроме того, учитывая существенный рост спроса на газ в регионе АТР (рост в Европе менее значителен), можно сделать предположение о том, что в будущем это несколько сдвинет баланс экспорта в сторону восточного направления. Будем активно использовать этот потенциал для российского газа.

В то же время значительный прирост спроса на газ на горизонте до 2030 года ожидается в Бразилии и Аргентине, африканских странах, на Ближнем Востоке. Планируем тщательно проанализировать перспективы российского газа и в этих регионах.

СПГ-будущее

В связи с динамикой распространения сжиженного природного газа в мировом масштабе мы активно и успешно развиваем российские СПГ-производства. В 2019 году Россия произвела более 40 млрд кубометров газа в виде СПГ по сравнению с 27 млрд кубометров в 2018 году. Идет активная проработка развития СПГ-кластера на Ямале и Гыдани, который позволит России в занять до 23% мирового рынка СПГ к 2035 г. При этом ресурсная база для производства СПГ на Ямале и Гыдани составляет как минимум 7,7 трлн м3.

Важно, что российский СПГ конкурентен не только на азиатских рынках, куда поставляется 69% российского СПГ (и 75% мирового объема СПГ), но и на традиционных для российского трубопроводного газа европейских направлениях за счет низкой себестоимости и короткого транспортного плеча. Существующие объективные обстоятельства - относительно высокие издержки по строительству СПГ-заводов из-за особенностей географии и ограничения технологий – успешно компенсируются низкими операционными затратами и грамотными налоговыми стимулами при добыче природного газа для производства СПГ. Удобное географическое расположение России между Европой и Азией позволяет нашему СПГ быть прибыльным при текущих ценах и выигрывать конкуренцию у США и Австралии. То есть при необходимости мы можем доставить сжиженный газ в любую европейскую страну, при этом оперативнее и дешевле многих других поставщиков. Ключевым транспортным узлом, соединяющим арктические проекты с рынками сбыта в перспективе должен стать Северный Морской Путь, который позволяет сократить время транспортировки товаров из Азии в Европу примерно на треть по сравнению с перевозками через Суэцкий канал. Уже к 2024 году грузопоток по СМП должен вырасти до 80 млн тонн в год, и основным товаром, транспортируемым по Северному морскому пути до 2035 года, как ожидается, будет именно сжиженный природный газ, который станет драйвером развития самой северной транспортной артерии в мире.

На сегодняшний день газ – наиболее перспективный из традиционных источников энергии, и единственный, который имеет все шансы составить в будущем конкуренцию ВИЭ. По объему доказанных запасов Россия является лидером с мировой долей 20%. То есть мы имеем самый высокий производственный потенциал, который дополняется развитой и растущей инфраструктурой для экспорта углеводородов, обеспечивающей доступ к ключевым рынкам. Тем не менее, в наших планах - не останавливаться на достигнутом и стремиться к новым амбициозным результатам. При этом мы постоянно совершенствуем технологии и внедряем собственные разработки. В этой связи мы ставим себе задачу не только своевременно следовать мировым тенденциям, наша стратегическая цель – задавать новые тренды на газовом рынке и быть драйверами в их реализации.

-----

Earlier:

2020, February, 10, 10:30:00

U.S. LNG COMPANIES DOWN

U.S. gas producers are counting on LNG exports to absorb record production from the shale boom. Those exports jumped 68% to a record 5.0 billion cubic feet per day in 2019 after soaring 53% in 2018.

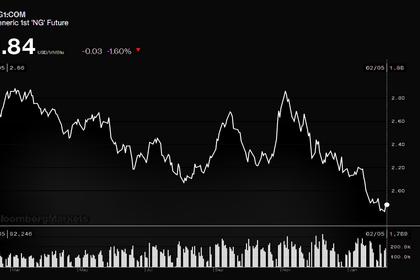

2020, February, 5, 11:15:00

RUSSIA'S GAS FOR EUROPE DOWN

Gas demand across Europe has been unseasonably weak in January due to warm weather, with the month also seeing a re-routing of Russian gas exports to Europe with the start-up of the TurkStream gas pipeline to Turkey replacing some flows via Ukraine.

2020, February, 5, 11:10:00

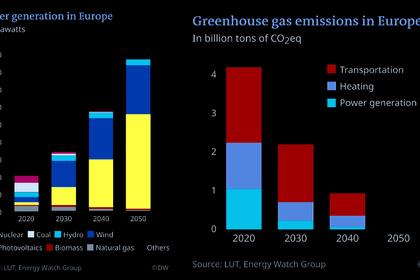

NORD STREAM 2: REDUCTION CO2 EMISSIONS 50%

When replacing hard coal, natural gas achieves an immediate 50 percent reduction of CO2 emissions.

2020, February, 3, 11:50:00

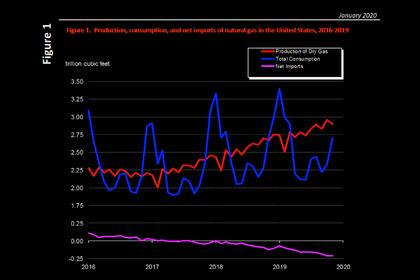

U.S. GAS PRODUCTION UP 8.3%

The preliminary level for dry natural gas production in November 2019 was 2,896 billion cubic feet (Bcf), or 96.5 Bcf/d. This level was 7.4 Bcf/d (8.3%) higher than the November 2018 level of 89.2 Bcf/d.

2020, January, 29, 13:29:00

TURKSTREAM: THE FIRST BILLION

Gazprom supplied its first billion cubic meters of gas via the TurkStream gas pipeline.