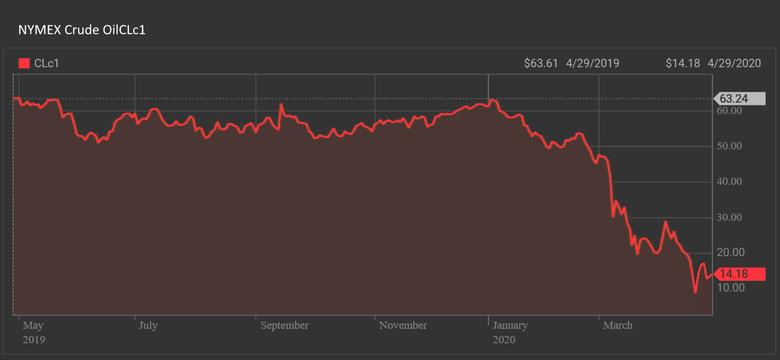

2020-04-29 12:43:00

ОПЕК++ В ПОЛНОМ ОБЪЕМЕ

МИНЭНЕРГО РОССИИ - 29 апреля. – ИНТЕРВЬЮ АЛЕКСАНДРА НОВАКА ИНФОРМАЦИОННОМУ АГЕНТСТВУ "ИНТЕРФАКС"

Мировой рынок нефти проходит через небывалые испытания: даже если не акцентировать внимание на казусе "отрицательной цены", благодаря которому про сорт WTI и городок Кушинг узнали обыватели всего мира, сложившаяся ситуация уникальна. Коронавирус спустя всего месяц после распада сделки ОПЕК+ вернул производителей за стол переговоров, а "лидерам мнений" – России и Саудовской Аравии – пришлось принимать в свои ряды третьего гиганта, США.

Но даже теперь, после того, как добывающие страны договорились о сокращении производства, прогнозировать дальнейшее развитие событий на рынке не берется никто, констатирует глава Минэнерго Александр Новак, непосредственный участник всех наиболее драматичных событий нефтяной истории последних лет. В интервью "Интерфаксу" он рассказал о своем видении нового нефтяного соглашения и дальнейших перспективах глобальной координации, в том числе с США, российских обязательствах в рамках ОПЕК+, а также о ситуации в отечественном ТЭКе на фоне кризисных явлений в мировой экономике.

- Перед заключением новой сделки ОПЕК+ было много обсуждений, как сокращать добычу – "ручным" способом или рыночными методами. Почему была все-таки избрана стратегия ручного управления, а не рыночного, ведь нет никаких письменных договоренностей со стороны стран G20, и как можно вместе регулировать рынок, если они начнут повышать добычу при росте цен?

- Мы действительно рассматривали два варианта развития событий. Первый вариант, как вы говорите, ручного управления, то есть когда страны договариваются между собой о координации действий. Второй вариант - рыночный, когда при снижении цен в соответствии с законами рынка предложение будет снижаться автоматически.

Мы решили, что в условиях настолько существенного снижения спроса мир никогда не был, поэтому сегодня более эффективно и правильно для рынка действовать скоординировано – с тем, чтобы повысить определенность и предсказуемость рынка.

Если идти по варианту простого рыночного снижения в таких условиях, то мы сможем столкнуться с хаотичной реакцией. Мы это, кстати, уже наблюдали несколько дней назад по тем же котировкам WTI-фьючерсов на май. Потом, когда обращение на рынке этих бумаг прекратилось, очень нервная реакция рынка перешла уже на июньские фьючерсы.

Но, как мы видим на сегодняшний день, в том числе благодаря скоординированным принятым решениям, ситуация более-менее сбалансировалась, хотя, безусловно, следующий месяц будет волатильным.

- Что касается стран участия стран G20 в общем сокращении производства. Когда ОПЕК+ принимала свое решение о снижении добычи, назывались цифры потенциального снижения G20 в 5 млн б/с, а после того, как решение было принято, - 3,7 млн б/с. Почему так поменялись цифры? И из каких объемов складываются ваши ожидания, что они в мае снизят добычу на 15-20 млн б/с?

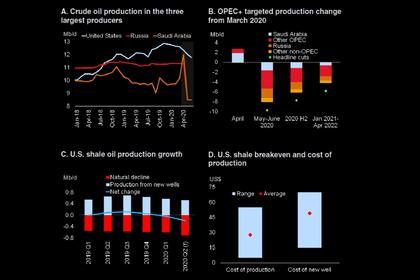

- На ситуацию нужно смотреть шире. Не только в части стран, которые вошли в ОПЕК+, или стран, которые входят в G20. В мире большое количество государств, которые занимаются добычей нефти. Совокупная мировая добыча в мире до пандемии составляла порядка 100 млн баррелей в сутки.

Поэтому в любом случае та доля, которую занимают сейчас страны, входящие в ОПЕК+, это всего порядка 47 млн баррелей, 46% от общего рынка предложения. Оставшиеся страны, добывающие 53-54% нефти в мире, тоже попали в условия существенного падения цены, и в этой категории есть страны G20, а есть страны, не входящие в G20.

И экономическая конъюнктура при таких низких ценах в любом случае приведет к тому, что и там будет сокращение добычи. Мы планируем мониторить ситуацию, потому что это все равно общий вклад в сокращение предложения при снижении спроса. Ведь когда мы говорим о сокращении спроса, мы же считаем общемировое сокращение на 20-30 млн баррелей в сутки, а не только спроса на нефть из стран ОПЕК+.

И если страны, на которые приходится 46% добычи, взяли на себя сокращение в 10 млн б/с, то я уверен, что у производителей 53% нефти тоже рыночным способом будет сокращение до 10 млн б/с только из-за экономической конъюнктуры и снижения цен.

- Поскольку эти страны сокращают "органически", есть ли у нас какие-то негласные договоренности или механизмы, гарантирующие, что они не будут наращивать добычу при росте цен?

- Такой договоренности нет. Мы исходим из того, что будут последствия обычных рыночных колебаний. Идет снижение инвестиционной активности, добычи, это всё имеет цикличность и достаточно продолжительный характер. Если вы сегодня не вкладываете инвестиции, то это не значит, что завтра вы можете уже при росте цены сразу восстановить добычу.

Это достаточно продолжительные периоды, поэтому, я думаю, что во многих странах добыча тоже не сразу будет восстанавливаться. Все будет зависеть, конечно же, от уровня цен, которые сложатся на рынке после его балансировки. Возможно, этот уровень будет не такой, как раньше, что опять же уберет с рынка часть проектов, которые были низкомаржинальными.

- А какая может быть цена нефти в 2020 году?

- Сейчас вы не найдете тех людей, которые возьмутся спрогнозировать цены. Если вы скажете, когда удастся остановить распространение вируса и спрогнозируете рост спроса, тогда я вам скажу, какой может быть стоимость нефти.

- Хотя бы во втором квартале?

- Не будем заниматься фантазиями.

- США могут довольно быстро восстановить добычу. И даже когда США говорили, что они сократят 300 тыс. б/с за Мексику, они сказали, что по факту уже это сокращение осуществили. Пытаемся ли мы договориться с США о том, чтобы они не наращивали добычу при восстановлении цен?

- В США добыча составляет порядка 12 млн б/с, из них порядка 7 млн б/с - это сланцевая нефть. Сланцевую нефть в мире больше никто особо не добывает, поэтому посчитайте, это всего 7% от мировой добычи. И там действительно технологии таковы, что быстрее идет возврат инвестиций в восстановление добычи. Но это не значит, что по всем другим странам будет быстрое восстановление. Надо смотреть ситуацию более широко, в комплексе и не ограничиваться только одной страной.

- Представитель регулятора Техаса говорит, что обсуждает с вами вопрос о возможности законодательного снижения добычи. Обсуждаете ли вы с США какие-то механизмы их сокращений с таким посылом, что в случае роста добычи ОПЕК+ может рассмотреть дополнительные действия для балансировки рынка?

- Мы находимся в хорошем контакте с руководителями Техасской железнодорожной комиссии. Мы считаем, что США могли бы не просто на словах сказать о том, что у них идет сокращение добычи или будет сокращаться добыча, а чтобы они это формализовали в связи с тем, что такие полномочия есть на уровне штатов.

Наши коллеги сейчас активно рассматривают различные механизмы и возможности. Я считаю, что это был бы хороший сигнал рынку – как раз в плане усиления определенности на будущее.

Мы понимаем, что такие инструменты давно не применялись, они были еще в прошлом веке, мы понимаем, что законодательство не позволяет США на федеральном уровне принимать такие решения, но, если такими полномочиями обладают на уровне штатов определенные регуляторы, мы считаем, было бы хорошо для рынка в текущей сложной ситуации дать более четкую свою позицию, формализовав свои сокращения.

- Вы в контакте только с Техасом или с другими штатами тоже, Оклахомой, например?

- Мы находимся в контакте с министром энергетики США и с регулятором Техаса. Но они взаимодействуют также и с другими штатами.

- Будут ли у мониторингового комитета G20 какие-то полномочия по контролю договоренностей? Решено ли, какие страны в него войдут и как часто он будет собираться?

- Фокус-группа будет заниматься мониторингом текущего состояния рынка, по аналогии с техническим и министерским мониторинговыми комитетами ОПЕК+, но в нее смогут войти только страны-члены G20. Согласно коммюнике стран G20 по результатам встречи 10 апреля, участники обязуются принять все необходимые и незамедлительные меры, чтобы обеспечить стабильность энергетического рынка.

- Почему датой отсчета снижения добычи в рамках сделки ОПЕК+ был выбран октябрь 2018 года? Эксперты говорят о том, что рынку надо балансироваться с уровня первого квартала, а с первого квартала снижение будет только 7,5 млн б/с, а не 9,7 млн б/с.

- Так решили на обсуждении в рамках заседания ОПЕК+ министры, что базой расчета будет уровень добычи октября 2018 года, потому что тогда существовали четкие данные и этот показатель был всеми воспринят как наилучший.

- Почему для РФ и Саудовской Аравии планка отсчета была повышена с 10,5 до 11 млн б/с?

- Это тоже предмет компромисса, с учетом того потенциала, который и Россия, и Саудовская Аравия имеют по увеличению добычи. Поэтому мы так договорились в рамках обсуждения.

- Действительно обсуждается следующая встреча ОПЕК+ на 10 мая?

- Мы пока предложений на этот счет не получали.

- Глава "Газпром нефти" Дюков выказал мнение, что нужно уйти от отслеживания уровня коммерческих запасов для оценки эффективности сделки ОПЕК+ и перейти к мониторингу доли рынка, которую занимают страны ОПЕК+. Как вы к этому предложению относитесь?

- Данное предложение неоднократно обсуждали, даже озвучивали на министерской встрече ОПЕК+. Рынок стабилизируется, когда спрос восстановится. В принципе, нужно будет отслеживать такие показатели, как запасы, баланс спроса и предложения, тогда также целесообразно перейти на таргетирование доли рынка, которые занимают страны ОПЕК+ с учетом мирового роста спроса.

- Правильно ли мы посчитали, что российским компаниям надо будет снизить добычу в мае по сравнению с апрелем на 18%?

- У нас данных по апрелю еще нет. Мы берем за базу февраль 2020 года для наших компаний, и от него считается снижение до 8,5 млн баррелей в сутки в соответствии с тем, как это установлено для России в рамках соглашения. Там примерно сокращение составляет 2 млн баррелей, или 19% от уровня февраля 2020 года.

- Многие компании наверняка уже разместили свои объемы добычи на май, может быть, мы уже понимаем, какой у нас уровень исполнения сделки?

- Уровень исполнения сделки будет 100%-м, все компании взяли на себя обязательства по исполнению договоренностей.

- То есть мы сможем уже с 1 мая снизить добычу, хотя осталось не много времени?

- Это показатель среднемесячный, поэтому в среднем за месяц такие показатели будут достигнуты.

- Как распределены квоты между компаниями? Включены ли операторы СРП и малые компании в необходимые сокращения?

- Да, мы равномерно распределяем среди всех компаний, которые занимаются добычей в России, это один из принципов распределения квот, которые мы обсуждали и который мы считаем правильными – все должны нести одинаковую нагрузку, одинаковый вклад, для того чтобы обеспечить балансировку рынка и скорейший выход из кризисной ситуации.

- Есть мнение, что исключение конденсата из расчетов (а доля его в добыче у разных компаний разная) делает равномерное распределение квот по снижению финансовой дискриминацией и может породить разногласия между производителями. Поднимался ли этот вопрос компаниями?

- Нет, этот вопрос при обсуждении нашего участия в сделке не поднимался. Мы обсуждали его еще в конце прошлого года, когда приняли решение исключить газовый конденсат. Но это была в том числе и позиция наших компаний, поэтому мы считаем, что это абсолютно разумное решение, потому что добыча газового конденсата неравномерная - как отдельный показатель отдельной отрасли.

- И сейчас между компаниями, когда делили квоты, не было разногласий?

- Нет. Все согласились по такому же принципу считать, как это было и в конце прошлого года.

- На сколько может упасть экспорт нефти в мае? Планы экспорта из портов в первые 10 дней показывают, что может быть падение на 40%.

- Я не думаю, что у нас на 40% упадет экспорт нефти. Статистика эта предварительная, не учитывает до конца степень загрузки НПЗ, да и экспорт по трубопроводам, насколько мы ожидаем, останется более стабилен. Многое будет зависеть от ситуации на внутреннем рынке, от ситуации, какая будет переработка нефти. Может быть, больше перерабатывать будут, больше будет экспорта нефтепродуктов. Или наоборот – больше экспорта нефти. Это коммерческие вещи. Надо исходить в первую очередь из сокращения добычи, а куда пойдет эта нефть, компании будут смотреть по ситуации, исходя из рыночной конъюнктуры.

- Какой сейчас план по добыче и экспорту нефти на 2020 год?

- Если исходить из тех цифр, которые зафиксированы в соглашении до конца 2020 года и факта первого квартала, ожидаемого в апреле, то при 100%-ном выполнении обязательств уровень добычи может составить порядка 480-500 млн тонн.

- Это с конденсатом?

- Это с конденсатом. Мы говорим про жидкие углеводороды, чтобы сравнивать с общим объемом за 2019 год, который составил 561,2 млн т.

- Какие скважины и месторождения будут закрываться в первую очередь?

- Сейчас эта работа проводится компаниями на основании параметров, предусмотренных сделкой. Мы никаких директив относительно того, какие именно месторождения ограничивать, со стороны министерства энергетики не будем давать. Это прерогатива, в первую очередь, технологов компании, они будут самостоятельно определять, уменьшать ли добычу на зрелых месторождениях, сохраняя инвестиции по новым месторождениям, или наоборот.

- Какие-то компании отрасли потребуют поддержки и если да, то какие?

- В отношении денежных мер поддержки наши компании не обращались, есть предложения с их стороны скорректировать ряд нормативных актов, документацию, связанные с разработкой технологических схем, поскольку в них предусмотрены обязательства компаний по добыче, инвестициям, поэтому все больше обращений, носящих технический характер.

- Планируется ли оказать поддержку сервисным компаниям, чей бизнес окажется под ударом из-за сокращения добычи?

- У нас действительно ситуация с сервисными компаниями находится под особым контролем, и бОльшая часть самых основных из них вошли в перечень системообразующих организаций. По ним будут осуществлять мониторинг, оценку финансово-экономического состояния, при необходимости будут оказываться меры господдержки, предусмотренные для системообразующих компаний.

- Финансовые результаты нефтяных компаний в период низких цен на нефть позволяет уравновесить девальвация национальной валюты. Нет ли предложений как-то подтолкнуть этот процесс, чтобы помочь нефтяникам?

- Нет. Такие предложения не рассматриваются.

- В качестве мер поддержки для компаний с госучастием, пострадавших от эпидемии коронавируса, предлагалась отсрочка выплаты дивидендов. Идет ли речь об отсрочке на госпакет или в целом?

- Я думаю, что в каждом случае вопрос будет рассматриваться индивидуально в правительстве по крупным компаниям, исходя из финансово-экономического состояния.

- По каким-то компаниям уже есть определенность?

- Пока нет. Пока таких решений не было принято еще.

- Не кажется ли вам и вашим коллегам в других странах, что на рынке газа тоже пора договариваться о поиске баланса: газ стал уже почти бесплатным (в цене остался только транспорт)?

- Рынок газа становится всё более глобальным, и Россия продолжает играть на нем ключевую роль как крупнейший экспортер. Мы осуществляем взаимную кооперацию по работе на газовом рынке на площадке ФСЭГ.

- Из-за сделки ОПЕК+, очевидно, у "Транснефти" будет падать грузооборот. Обсуждается ли возможность отсрочки выплат компенсаций за форс-мажор на нефтепроводе "Дружба"?

- Нет, о таких предложениях нам неизвестно.

- Белоруссия очень долго тянула с закупкой нефти, возможно, наши компании уже распределили объемы, а теперь будет снижение добычи. О каком объеме поставок сейчас идет речь? Сможем ли мы удовлетворить запросы Белоруссии?

- У нас с Белоруссией подписан, как вы знаете, индикативный баланс, по тем объемам нефти, которые в течение года могут быть поставлены беспошлинно. Это до 24 млн тонн, в среднем по 2 млн тонн в месяц. В апреле 2 млн т не выбраны, поскольку относительно поздно было принято решение нашими белорусскими партнерами о заключении контрактов с нашими компаниями, и часть объемов, как вы сказали, были распределены по другим направлениям. Что касается мая, текущая заявка белорусских НПЗ составляет 1 130 тыс. тонн. Однако, поскольку экспортный график позволяет, то при наличии потребности наших белорусских партнеров в дополнительной переработке нефти российские компании готовы это обеспечить в полном объеме.

- Белоруссия хочет пересмотреть цену поставок газа. Вы считаете это возможным?

- Мы исходим из того, что в начале года достигнуты договорённости по цене на газ для белорусских потребителей до конца 2020 года. И эта цена зафиксирована в соответствующем протоколе между правительством республики Беларусь и "Газпромом", и в контрактах между хозяйствующими субъектами, там тоже пересмотра никакого не предполагается. Наши компании взаимодействуют в соответствии с подписанными документами - цена $127 за тысячу кубометров.

- У бюджета есть обязательства по расходам на государственные объекты в рамках ряда проектов в сфере ТЭК – например, реализуемых "НОВАТЭКом". Возможна ли корректировка госрасходов в нынешней ситуации, отсрочка каких-то строек?

- Пока никто не обращался с такой информацией. Каждая компания самостоятельно определяет свою политику и стратегию, в том числе и учитывая меры по борьбе с коронавирусом. Мы исходим из того, что все проекты должны продолжать реализовываться в сроки.

-----

Earlier:

2020, April, 28, 14:30:00

OIL PRICE: NEAR $20

Brent rose 41 cents, or 2%, to $20.40 a barrel, WTI was down 78 cents, or 6%, at $12.00 a barrel.

2020, April, 27, 12:55:00

OIL PRICE: NEAR $21 ANEW

Brent was down 90 cents, or 4.2%, at $20.54 a barrel, WTI fell $2.42, or 14.3%, to $14.52 a barrel

2020, April, 27, 12:50:00

СПРОС НА НЕФТЬ ВЫРАСТЕТ

«Большинство экспертов сходятся в том что на сегодня мы находимся на пике снижения спроса на нефть. Во втором полугодии, думаю, экономика начнет восстанавливаться и спрос будет расти»,

2020, April, 24, 13:35:00

OIL PRICE: NEAR $21

Brent was down 73 cents, or 3.42%, at $20.60 per barrel, WTI fell by 84 cents, or 5.09%, to $15.66 a barrel

2020, April, 24, 13:30:00

ENERGY PRICES WILL DOWN BY 40%

Energy prices overall (which also include natural gas and coal) are expected to average 40 percent lower in 2020 but see a sizeable rebound in 2021.

2020, April, 23, 15:15:00

OIL PRICE: NEAR $22

Brent was up $1.60, or 7.8%, at $21.97 per barrel, WTI rose $1.74, or 12.6%, at $15.52 a barrel.

2020, April, 23, 15:10:00

U.S. OIL BANKRUPTCY

The U.S. oil industry was already struggling to satisfy investors unhappy with weak returns, even as the United States surged to become the world’s largest oil producer in the last few years.