2020-09-09 11:10:00

СПРОС НА НЕФТЬ ВЫРАСТЕТ

МИНЭНЕРГО РОССИИ - 08.09.2020 - АВТОРСКАЯ КОЛОНКА АЛЕКСАНДРА НОВАКА ДЛЯ ЖУРНАЛА «ЭНЕРГЕТИЧЕСКАЯ ПОЛИТИКА»

Сервис на перспективу

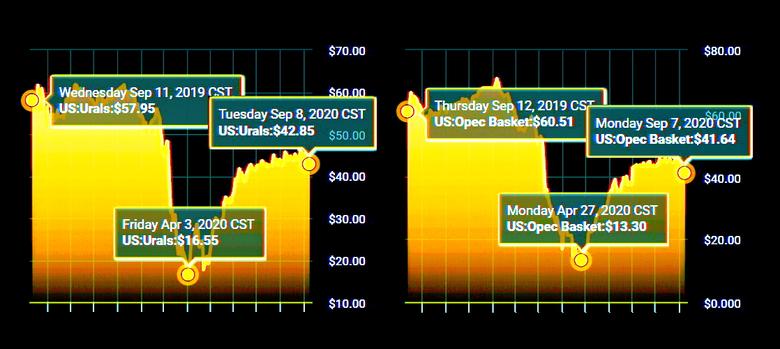

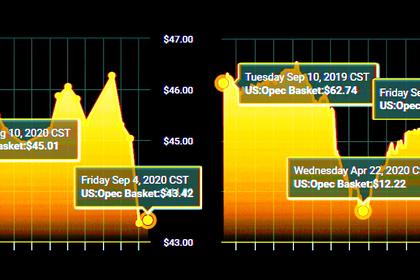

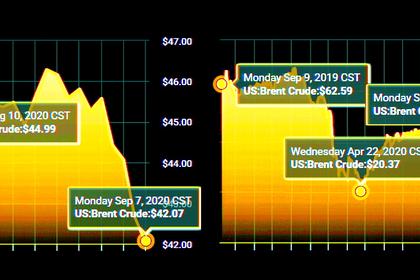

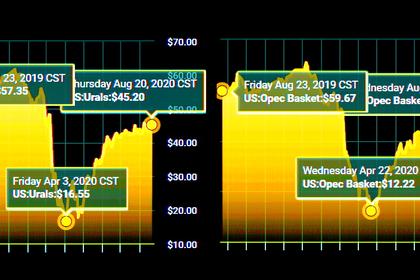

В последние месяцы ситуация на мировом нефтяном рынке остается достаточно волатильной. К фундаментальным факторам, которые оказывают влияние на отрасль уже не один год, присоединились экономические последствия распространения в мире коронавирусной инфекции. В пик пандемии цены на нефть опускались до уровня 20 долларов за баррель, а на фьючерсы американской марки WTI - даже до отрицательных значений. В результате для стабилизации рынка нефти ведущие нефтедобывающие государства в апреле заключили историческое соглашение – по количеству и составу стран-участниц (помимо 24 стран ОПЕК+ готовность участвовать в балансировке рынка выразили ряд представителей G20), по объемам сокращения (в первые месяцы суммарный объем сокращения достиг 9,7 млн б/с), по продолжительности (горизонт действия сделки - 2022 год с постепенным восстановлением добычи).

Совместные действия стран-производителей нефти привели к тому, что цена барреля постепенно возвращается к равновесной. В среднем по текущему году мы, скорее всего, не увидим слишком высоких котировок на «черное золото». Таким образом, сложившаяся с начала года конъюнктура сказывается не только на бюджетах нефтедобывающих стран и нефтяных компаний, но и на смежных отраслях. В первую очередь, речь идет о сфере нефтесервисных заказов, спрос на которые в короткие сроки снизился в разы.

Современный нефтесервис представляет собой целый комплекс услуг – это сейсмические и геофизические исследования, буровые работы, работы по запуску скважин в эксплуатацию и их последующему обслуживанию, создание сопутствующей инфраструктуры. В России нефтесервисная отрасль как самостоятельный сегмент рынка сформировалась сравнительно недавно – в течение последних двух-трех десятков лет. Изначально сопутствующие нефтедобыче работы проводили сами нефтяные компании, затем постепенно специализированные подразделения начали выделяться в отдельные предприятия. Если еще 10 лет назад для нефтесервисной деятельности привлекались в основном иностранные партнеры, в последние годы все больше игроков на российском нефтяном рынке по возможности делает выбор в пользу отечественных компаний. Параллельно проводится масштабная работа по импортозамещению высокотехнологичных сервисов, где пока еще превалируют иностранные подрядчики.

К настоящему моменту объем отечественного рынка нефтесервисных услуг оценивается в 1,5 трлн рублей в год, среди которых большая часть – около 46 % - представлена российскими независимыми предприятиями, 36 % рынка занимают нефтесервисные подразделения крупных российских нефтяных компаний, еще 18 % - иностранные корпорации. Что касается структуры, то наибольшая доля нефтесервисных услуг в России приходится на эксплуатационное бурение – более 25 %, далее следуют услуги по капитальному ремонту скважин (10,1%) и гидроразрыву пласта (9,6 %). В период с 2009 по 2019 год количество активных буровых установок возросло с 842 до 1762 единиц, флотов ГРП – с 62 до 127 установок, проходка бурением увеличилась с 14,6 млн м до 29, 6 млн м. То есть в течение 10 лет наша страна произвела качественный и количественный скачок в этом сегменте.

В то же время в связи с последствиями пандемии в текущем году мы видим затягивающуюся стагнацию на мировом рынке нефтесервисных услуг, которая началась еще в 2014 году с резким падением цен на нефть. Ситуация объяснима, так как нефтесервис ориентирован на заказы добычных компаний, которые, в силу снижения спроса и цен на сырье, сокращают свои затраты, замораживают часть проектов, соответственно, уменьшается потребность в сопутствующих услугах.

По данным Baker Hughes, к маю текущего года число действующих нефтяных и газовых буровых установок в мире упало до минимума с апреля 1999 года. По оценке Международного энергетического агентства (МЭА), глобальные капитальные затраты нефтекомпаний в 2020 году сократятся примерно на 32% по сравнению с прошлым годом - до 335 млрд долларов. Организация стран-экспортеров нефти (ОПЕК) ожидает снижения до 450 млрд долларов. Эти показатели являются самыми низкими за последние 13 лет. При этом до пандемии коронавируса ОПЕК прогнозировала сохранение объемов капитальных затрат на разведку и добычу на уровне прошлого года.

В свою очередь о снижении в 2020 году CAPEX последовательно сообщили крупнейшие нефтесервисные компании мира: Schlumberger - на 30%, Halliburton - на 33%, Maersk Drilling - на 50%. Из-за уменьшения спроса на свои услуги корпорации были вынуждены сократить численность персонала, при этом в течение года ожидаются дальнейшие волны увольнений.

Что касается ситуации в российских компаниях, то снижение рынка нефтесервисных услуг в 2020-2021 годах может составить почти половину от уровня 2019 года. В результате мы видим риски значительного сокращения маржинальности нефтесервисных организаций. Снижение объемов заказов неизбежно обострит конкуренцию на рынке, что в свою очередь, может повлечь необратимые экономические последствия для ряда компаний.

Согласно оценкам Минэнерго России, в случае бездействия, то есть непринятия системных мер поддержки отрасли, рыночная доля иностранных нефтесервисных компаний может возрасти до более чем 50% в период до 2022 года. Российской нефтесервисной отрасли это грозит потерей ключевых компетенций по высокотехнологичным направлениям, в том числе таким стратегически важным, как геофизические и сейсмические исследования скважин, а также специализированное программное обеспечение. При этом минимальный уровень загрузки для сохранения конкурентоспособности нефтесервисного сегмента составляет около 80 % от 2019 года.

В то же время уже в 2023-2025 годах аналитики ожидают снижение мирового предложения нефти за счет недостаточных инвестиций в добычу в 2020 году на фоне последствий коронавируса и падения цены на нефть. В текущем году в добычу нефти и газа будет инвестировано на 170 млрд долларов меньше, чем в прошлом году, в 2021 году инвестиции, вероятно, также не восстановятся полностью. Такой затяжной период низких инвестиций, согласно прогнозам Rystad Energy, может привести к выпадению 5 млн баррелей в сутки мировой добычи. Когда спрос начнет возвращаться к докризисным уровням, для России, как и других нефтедобывающих стран, будет крайне важно в кратчайшие сроки вернуть долю рынка и, возможно, даже нарастить ее в условиях пониженной конкуренции между производителями. Перспективы оперативного наращивания добычи в будущем зависят от уровня поддержки нефтесервиса в настоящем.

В этой связи в течение последних месяцев Минэнерго России приняло целый ряд мер для обеспечения устойчивости сегмента и максимального сохранения рабочих мест. На сегодняшний день в нефтесервисе в общей сложности занято более 300 тысяч человек. К настоящему моменту в перечень системообразующих организаций российской экономики уже включены 12 нефтесервисных организаций, еще 5 находятся в стадии проработки. Одновременно по поручению президента России проводится работа по созданию условий для формирования фонда незаконченных скважин. В этой связи подготовлены предложения по дополнению Налогового кодекса Российской Федерации новыми статьями в части установления налогового вычета на создание резерва новых объектов по добыче углеводородного сырья. Речь идет о государственной поддержке деятельности по бурению скважин даже при отсутствии производственной необходимости в период действия сделки ОПЕК+, когда для стабилизации рынка происходит скоординированное сокращение добычи нефти.

Реализовать так называемую программу «Незавершенная скважина» предполагается в период действия соглашения ОПЕК+, то есть с мая 2020 года по апрель 2022 года. Механизм будет действовать следующим образом: ВИНК и синдикат банков формируют специальную компанию (SPV) c долями участия 2% и 98% соответственно. Часть кредитных ресурсов будет предоставлена коммерческими банками при поручительстве ВЭБ.РФ. В свою очередь, недропользователь, входящий в ВИНК, будет заключать договоры генерального подряда с SPV, по которым спецкомпания строит скважины и объекты обустройства за счет заёмных средств. При этом за ВИНК остается техническая сторона управления проектом - формирование заказов, управление бурением, надзор. По окончании работ вновь созданные объекты остаются на балансе SPV до выполнения согласованных условий недропользователем, после чего тот принимает объекты строительства у SPV, производит оплату, вводит объекты в эксплуатацию и регистрирует право собственности. Именно в момент передачи скважин на баланс нефтедобывающим компаниям государство предоставляет им налоговый вычет. Налоговый вычет будет применяться в течении трех лет с 1 января 2022 года. Его могут получить нефтедобывающие компании, которые в 2019 году выплатили НДПИ с более 1 млн тонн нефти. Размер налогового вычета равен ключевой ставке ЦБ с суммы расходов SPV на строительство объектов или расходам недропользователя на обслуживание кредитных ресурсов. Вычет будет применяться в течение трех лет с налоговых периодов, начинающихся с 1 января 2022 года, в размере ключевой ставки ЦБ с суммы расходов SPV на строительство объектов или в размере расходов недропользователя на обслуживание кредитных ресурсов.

По оценке Минэнерго России, внедрение подобного механизма позволит обеспечить нефтесервисные компании необходимыми заказами в период с 2020 года по апрель 2022 года и построить около 2,7 тысяч скважин. Совокупный размер налогового вычета, уплата которого придется на период 2022–2025 годов, составит 32,15 млрд рублей. В то же время сумма вычета будет полностью компенсирована за счет налоговых поступлений от новых скважин, вводимых в эксплуатацию, уже в 2023 году. В результате общий объем дополнительных доходов бюджета России от реализации механизма оценивается в 1,15 трлн рублей за период действия программы поддержки, а планируемый объем инвестиций недропользователей достигнет 300-400 млрд рублей. Таким образом, механизм будет экономически выгоден для всех сторон - государства, ВИНК, банков, нефтесервисных компаний.

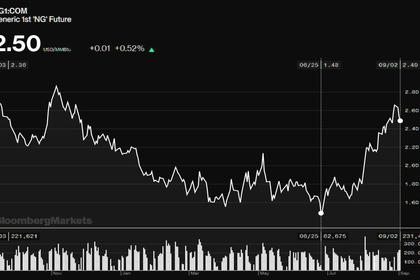

В настоящее время также обсуждается возможность расширения программы за счет включения в нее газодобывающих предприятий и проектов добычи газа. Такое предложение вызвано сохраняющейся низкой экономической активностью на основных рынках-потребителях газа, что связано как с пандемией коронавирусной инфекции, так и с заполненностью европейских хранилищ с зимнего сезона, а также высокой базой поставок. С начала года вслед за падением мировых цен на нефть стоимость газа на рынках Европы и Азии демонстрирует исторические минимумы. В результате снижение спроса на газ привело к переносу реализации дорогостоящих зарубежных СПГ проектов, ориентированных на ключевые экспортные рынки для российских производителей газа.

Несмотря на то, что сегодня мы уже видим предпосылки к восстановлению спроса на рынках Азии и Европы, падение инвестиционных программ бурения оценивается в 40 %, что также напрямую отражается на нефтесервисных подрядчиках, работающих на газовых проектах. По нашему мнению, включение объектов газовой отрасли в программу поддержки позволит сохранить потенциал отечественных производителей газа и долю России на мировых рынках.

Помимо принимаемых на федеральном уровне мер поддержки, способствовать преодолению кризиса могут и должны сами нефтесервисные компании. Наблюдающееся обострение конкуренции - хороший повод к оптимизации и ускоренной цифровизации производственных процессов, повышению эффективности и производительности труда. В некоторых случаях целесообразно рассмотреть возможность частичной переориентации предприятий. Согласно анализу агентства Rystad Energy, 40% выручки 50-ти крупнейших нефтесервисных компаний мира потенциально могут быть заменены участием в проектах по возведению инфраструктуры для объектов «чистой» энергетики и услугами по развитию производства возобновляемых источников энергии. При этом сектор «зеленой» энергетики в нашей стране активно развивается, для чего постоянно внедряются меры нормативного характера и совершенствуются механизмы поддержки. В результате в 2019 году в эксплуатацию введено 531 МВт новой мощности ВИЭ, что выше показателя 2018 года на 35,6%. До 2025 года в рамках продления программы поддержки мощность генерации на основе ВИЭ должна достигнуть около 6 ГВт. То есть сегмент отличается высокой перспективностью и наличием пока еще значительного количества свободных бизнес-ниш. Кроме того, он имеет высокий экспортный потенциал. Таким образом, сотрудничество по линии объектов альтернативной энергетики может стать не только временным вариантом решения проблемы недостатка заказов для нефтесервисных компаний, но и выделиться в самостоятельное направление работы. Разумеется, это не исключает, а лишь дополняет усилия по сохранению и развитию компетенций по традиционным для нефтесервисных компаний сферам.

По мнению экспертов, восстановление рынка нефтесервисных услуг до докризисного уровня не будет быстрым и может занять порядка двух-пяти лет. Поэтому и государству, и нефтяным компаниям, которые заинтересованы в стабильном предоставлении необходимых для работы услуг, сегодня общими усилиями предстоит поддержать нефтесервисный сектор в этот непростой период. Еще раз подчеркну: от уровня развития нефтесервиса зависят будущие добычные возможности российской нефти, которая по-прежнему будет оставаться одной из ключевых составляющих мирового энергобаланса. В абсолютных значениях спрос на углеводородные ресурсы в среднесрочной перспективе будет расти, и при изменении конъюнктуры на нефтегазовых рынках крайне важно иметь возможность оперативно нарастить добычу углеводородных ресурсов, чтобы сохранить и приумножить традиционно лидирующие позиции России на мировых энергетических рынках. Без качественных отечественных услуг нефтесервиса сделать это будет практически невозможно.

-----

Earlier:

2020, September, 8, 12:45:00

OPEC+ STABILIZES MARKET

Saudi Arabia and Russia agreed to further closely coordinate their work on production cuts, trade and investments.

2020, September, 7, 11:35:00

БАЛАНС НЕФТЯНОГО РЫНКА

в июле нефтяной рынок достиг баланса, снижение спроса компенсировалось сокращением добычи, запасы нефти в странах ОЭСР снизились на 34 млн баррелей

2020, September, 7, 11:30:00

OIL PRICES 2021: $50-$55

"My forecast is that the average oil price will be $50-$55/b. But we should expect volatility in general," Novak said.

2020, September, 3, 12:40:00

GAS MARKET UP

On Aug. 31, October natural-gas futures settled at $2.63 per million British thermal units, with front-month prices climbing by roughly 46% for the month to date.

2020, August, 21, 11:30:00

ВЫСОКИЙ УРОВЕНЬ ИСПОЛНЕНИЯ СОГЛАШЕНИЯ

«Все страны согласились, уровень исполнения – 97% - это очень высокий уровень. Из тех 9,7 млн баррелей, сокращение которых было запланировано, было сокращено 9,4 млн барр»,

2020, August, 21, 11:25:00

OPEC+ : FRAGILE MARKET

OPEC+ underscored the fragility of the market and significant uncertainties, particularly associated with oil demand, and called for vigilance by all participating countries.

2020, August, 20, 14:40:00

ECONOMIC UNCERTAINTY IS EXTREMELY HIGH

the uncertainty related to the economic effects of the pandemic was extremely elevated