RUSSIAN FAR EASTERN NUCLEAR

МИНЭНЕРГО РОССИИ - Москва, 22 октября - ИНТЕРВЬЮ ДИРЕКТОРА ДЕПАРТАМЕНТА ВНЕШНЕЭКОНОМИЧЕСКОГО СОТРУДНИЧЕСТВА И РАЗВИТИЯ ТОПЛИВНЫХ РЫНКОВ МИНЭНЕРГО СЕРГЕЯ МОЧАЛЬНИКОВА АГЕНТСТВУ "РИА НОВОСТИ"

Сергей Мочальников: запасов угля в России хватит еще на 350 лет

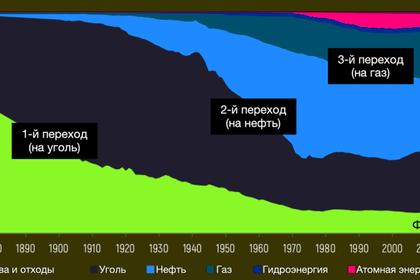

Неизбежность глобального перехода к зеленой энергетике признали даже ярые скептики – краеугольным камнем остаются объемы и темпы энергоперехода, а также критерии "чистоты" энергоносителей. Почему развитие лишь возобновляемых источников энергии – это путь в каменный век, как энергокризис в Европе подстегнул спрос на уголь, почему Китай, Юго-Восточная Азия да и весь мир пока не могут отказаться от его потребления и перспективах добычи и экспорта угля в России в интервью РИА Новости рассказал директор департамента внешнеэкономического сотрудничества и развития топливных рынков министерства энергетики России Сергей Мочальников. Беседовала Алена Волкова.

– Сергей Викторович, сейчас в Европе наблюдаем ралли с ценами на газ и электроэнергию, включая исторические рекорды максимумов, приведет ли это к росту потребления и спроса на российский уголь?

– Сейчас цены стабилизировались. При этом мы видим повышенный спрос на российский уголь в европейском направлении. Цена на газ подстегивала не только цену на уголь в Европе, но и на его объем потребления. По нашим прогнозам, в 2021 году поставки угля на европейский рынок сохранятся на уровне 2020 года – около 48 миллионов тонн, при этом наша доля на рынке Европы чуть подрастет.

– Многие аналитики считают, что к росту цен на электричество в Европе привел, прежде всего, быстрый переход на возобновляемые источники энергии (ВИЭ), в частности, к удорожанию привело отсутствие ветра и снижение выработки ветровых электростанций (ВЭС). Насколько оправдан столь резкий уход от ископаемых источников?

– Мы уже стимулируем переход на ветер, солнце, в будущем – на водород, но не стоит забывать и об атомной и гидроэнергетике, которая также является возобновляемой или низкоуглеродной. Главная задача всей энергетики – это обеспечение надежного, качественного электро- и теплоснабжения населения и промышленности. При переходе нужно внимательно относиться к энергобалансу, чтобы не было ценовых перекосов, и, повторюсь, чтобы была обеспечена безусловная надежность энергоснабжения.

– Говоря про энергопереход в России, стоит вспомнить слова Анатолия Чубайса о том, что угольная стратегия, принятая в прошлом году, не может быть реализована с учетом сокращения потребления Китаем. Действительно ли отказ Китая от угля может оказать столь существенное влияние на РФ?

– Китай – не самый крупный наш потребитель, хотя по итогам 2021 года он вернет себе этот титул, у нас хватает потребителей в Юго-Восточной Азии. В рамках Российской энергетической недели был подписан меморандум с Индией по увеличению поставок коксующегося угля для металлургии до 40 миллионов тонн при нынешних около восьми миллионов всех видов углей.

Что касается самого Китая – невозможно отказаться в один день от потребления 3,5 миллиардов тонн энергетического угля. И в 2030 году невозможно, и в 2040 году невозможно. В среднесрочной перспективе — это снижение темпов роста потребления угля, а заявленную Китаем углеродную нейтральность планируется достигать введением абсолютно новых источников энергии, в том числе и на угле, на сверхкритических и ультрасверхкритических параметрах, которые, при применении соответствующих систем очистки, а также систем улавливания и захоронения СО2, полностью исключат выбросы загрязняющих веществ и парниковых газов.

– Можете поподробнее рассказать об угольном меморандуме с Индией?

– Как я уже упоминал, мы подписали соглашение о взаимопонимании по сотрудничеству в области коксующегося угля с Индией на Российской энергетической неделе.

Рассчитываем, что документ будет способствовать увеличению поставок высококачественной продукции из России в Индию, стимулировать предприятия двух стран участвовать в совместных проектах по разработке месторождений коксующегося угля и развитию логистики и транспортной инфраструктуры, создаст необходимые условия для обмена опытом и подготовки квалифицированных кадров.

– В чем, по мнению Минэнерго, причина нынешнего энергетического кризиса в Китае? Чем это может грозить? Как правительству быть в сложившихся условиях?

– Кризисом, наверное, это называть не совсем правильно. Скорее это временные сложности в части обеспечения первичными углеводородами и изменениями объемов потребления электро- и теплоэнергии. Причин несколько, основная из которых – резкий рост потребления электроэнергии в КНР после значительного спада, вызванного коронавирусом. Ситуация повлекла за собой потребность в дополнительных объемах первичного топлива. Кроме этого, немаловажным фактором явились рост цены на уголь, запрет на импорт австралийского угля, а также принятые ранее решения по корректировке в сторону снижения объемов добычи угля.

– На какие из азиатских рынков вы сейчас настроены, кто больше всего импортирует?

– Наши лучшие импортеры – это Южная Корея, Япония и Китай. У нас присутствует Тайвань, хорошее видение на Вьетнам, перспективы есть и в Африке. Мы осуществляем поставки даже в страну-лидер по экспорту – Индонезию, которая сама экспортирует около 500 миллионов тонн угля. Объем нашего экспорта туда небольшой, но сам факт – мы и в такие страны поставляем. У этой медали есть вторая сторона – предложение. Мы видим, что Индонезия борется со своими энергетическими проблемами и планирует направить больше угля для внутреннего потребления и для ликвидации энергетической бедности.

Австралия играет свою зеленую повестку. В Китае тоже своя история. Китай закрывает неэкологичные объекты генерации и переходит на более чистые электростанции, которые требуют более качественного угля. Качественный уголь есть в России.

Если говорить про экспорт на атлантическое направление – и Северная Африка, и такая страна как Марокко увеличили закупки. Египет перспективный – у них из-за роста потребления газа истощаются месторождения, поэтому есть планы по строительству угольной генерации.

– Как в целом сейчас обстоит ситуация с экспортом?

– Экспортные поставки у нас идут на уровне 2019 года. Но ограничения Восточного полигона не дают нам их нарастить. Сегодня на экспорт мы поставляем порядка 110 миллионов, а спрос уже превышает 200 миллионов. Мы не можем туда проехать, а ехать через Запад – это потери по времени, кроме этого, значительный рост стоимости транспортировки.

Если говорить о прогнозах, по данным Таможенной службы России экспорт угля в 2021 году может превысить 220 миллионов тонн, в том числе около 129 миллионов в страны Азиатско-Тихоокеанского региона. При сохранении текущих тенденций экспорт угля в 2022 году может превысить прогнозный уровень экспорта 2021 года.

– Угольный сектор играет важную роль для российской экономики, сейчас наблюдается рост инвестиций в отрасль, или же, наоборот, инвесторы уходят, предпочитая вкладываться в иные направления?

– Те, кто работает с углем, сейчас стараются максимально подготовиться, потому что периоды таких высоких цен крайне редки. Все компании сейчас заняты модернизацией, своей подготовкой к будущему.

Частные инвесторы видят перспективы, рискуют своими деньгами, вкладываясь в уголь, продолжая развитие таких крупных проектов, как Эльгинские месторождения, также идет развитие Кузбасса, Хакассии и Бурятии.

– Снова стоит упомянуть Анатолия Чубайса и его слова о том, что нет смысла строить новые угольные станции. Что вы думаете по этому поводу?

– Коллеги в Европе и в некоторых других странах ощутили на себе, что помимо возобновляемой энергетики должна быть традиционная, которая обеспечивает стабильность и безопасность энергоснабжения. Поэтому, если мы хотим периодически окунаться в каменный век с отключением электроэнергии и тепла – тогда да, нам надо исключительно сосредоточиться на возобновляемых источниках. А если мы хотим двигаться вперед, то у нас должен быть абсолютно сбалансированный и взвешенный подход, обеспечивающий потребителей энергией не зависимо от погодных аномалий и катаклизмов.

Уголь греет карман. Почему российское топливо так дорого обходится Европе

– Как в условиях энергоперехода выживать угольным регионам России? Чем это для них грозит?

– Мы четко отдаем себе отчет, что рано или поздно произойдет снижение объемов потребления ископаемых видов топлива, в частности угля. Следует отметить, что доля энергетического угля, используемого для производства электрической и тепловой энергии, составляет менее 20% от объемов добычи. Есть поручение президента, на примере Кузбасса, о дополнительном инвестировании угольными компаниями в создание неугольных рабочих мест. Координатором направления является Минэкономразвития, которое сейчас дорабатывает соответствующее постановление совместно с администрацией Кемеровской области и угольными компаниями. Исходя из того, как это будет реализовано, можно будет транслировать опыт на остальные угольные регионы.

– В целом, какие существенные изменения будут происходить в отрасли в эпоху энергоперехода?

– В энергопереход гораздо больше внимания будет уделяться качеству углей. Соответственно, те угли, которые не будут соответствовать нормам, будут уходить с рынка. Это низкосортные, низкокалорийные и плохообогащаемые угли. Что же касается коксующихся углей, то там ситуация чуть более стабильна, но, тем не менее, энергопереход со временем затронет и их. Создание и производство концентратов и углей PCI (пылеугольное топливо – ред.) для использования в металлургии, производства чугуна и стали – это затратный и трудоемкий механизм. Здесь мы достаточно уверенно себя чувствуем, потому что у нас высококачественные угли.

– Компаниям придется как-то перепрофилироваться, да?

– Да, это следующий этап, он прописан в нашей программе развития угольной промышленности. Сейчас в министерстве энергетики действует рабочая группа по углехимии. У нас есть порядка 25 перспективных проектов, которые мы ведем, для производства из угля продукции с высокой добавленной стоимостью, которая бы пользовалась спросом на рынке, причем это, в основном, не энергетическая продукция. В частности, это такая продукция высокого предела, как полимерные композитные материалы и углеродное нановолокно, используемые в авиастроении и машиностроении, углеродные сорбенты и активированные угли, используемые для очистки сточных вод.

– Как сейчас обстоит ситуация с добычей угля в России и его запасами?

– У нас добыча угля растет после ковидного 2020 года, сейчас увеличение составляет порядка 9%. Если сохранятся текущие тенденции, то рост добычи в 2021 году относительно 2020 ожидается около 6%, а в 2022 к 2021 – более 1,5%. Запасы угля в России превышают 400 миллиардов тонн. Этого нам хватит на очень долгий период.

– А насколько примерно?

– При современном уровне добычи – приблизительно на 350 лет. У нас только у одной "Эльги" 2,2 миллиарда тонн запасов, у одной компании.

– А если настолько хорошо все с добычей угля сейчас, как обстоит ситуация на Дальнем Востоке с нехваткой в частности на ТЭЦ "Русгидро"?

– Угля более чем достаточно. Идет рост стоимости угля при экспорте, и угольщики хотели бы получить экспортный паритет при поставке на внутренний рынок. "Русгидро", безусловно, социально-ориентированная компания, и сложно учесть этот фактор при формировании тарифов на электрическую и тепловую энергию для потребителей ДФО. Однако сейчас проблем и сложностей с запасами угля на отопительный сезон 2021-2022 год нет.

– Как в целом обстоит ситуация на внутреннем рынке?

– Все потребители России полностью обеспечены угольной продукцией. Казалось бы, наша угольная отрасль либерализована и структурно состоит из частных компаний, которые в первую очередь нацелены на увеличение доходности своего бизнеса. Это естественный рыночный процесс. Но, считаю важным отметить, что предприятия угольной промышленности не забывают и о необходимости выполнения социальных обязательств по отношению к своим трудовым коллективам. Это и переселение шахтерских семей, и обеспечение пайковым углем, и повышение безопасности, и снижение аварийности.

Кроме того, наши угольщики уже сегодня решают задачи по повышению эффективности деятельности, используя внедрение передовых технологий и высокопроизводительной техники.

– А не рассматривали какие-то варианты с компенсацией компаниям, которые страдают от высоких цен?

– У нас из таких компаний, наверное, только ДГК, "Якутскэнерго", которые входят в группу "Русгидро", но в части тарифообразования вопрос находится в ведении Федеральной антимонопольной службы.

– А какие варианты решений у вас есть?

– Конечно, мы бы хотели, чтобы была компенсация выпадающих доходов "Русгидро" из федерального бюджета через субсидию, дотацию или иные механизмы. Для снижения ценовых последствий необходимо заключение долгосрочного контракта с угольными компаниями на основе средневзвешенной цены, которая будет отражать минимальную и максимальную цены угля за длительный период.

– Будет ли строиться железная дорога от Эльгинского месторождения до побережья Охотского моря? Вы видите в этом необходимость?

– Там частная компания, которая видит необходимость построить свою дорогу. Железнодорожный транспорт в ведении Минтранса, но мы, конечно, готовы поддержать строительство, потому что нам важно развитие этого угольного кластера на востоке страны. Необходимость, конечно, есть, учитывая ограниченную пропускную способность Восточного полигона: у нас ограничен Кузбасс, у нас не может выехать "Эльга" в желаемом объеме, есть вопросы с вывозом по Хакасии. У РЖД растет объем вывоза других грузов, не только угля. Видимо, не только угольная промышленность видит перспективу в регионе АТР.

– А какие еще варианты рассматриваются по расширению БАМа и Транссиба?

– Второй этап должен завершиться в 2025 году, и вот с 2025 по 2030 год планируется третий этап. Параметры там очень близкие к нашим параметрам программы развития угольной промышленности.

– Как Минэнерго относится к идее ввести целевой портовый сбор на погрузку угля в ДФО, поступления от которого, по словам Алексея Чекункова, могли бы пойти в Фонд развития экотуризма на Дальний Восток?

– Это только с угля? Мы считаем, что эта идея не совсем правильная. Развитием туризма должны заниматься соответствующие органы. А все, что касается перевозки и перевалки угля, здесь у нас все нормативные документы приняты. Сбор здесь ни к чему.

– Вы не согласны с этой инициативой?

– Да, совсем не согласен. Инициатив много, каждую инициативу необходимо анализировать и оценивать ее целесообразность.

– Самый главный вопрос: когда, по-вашему, закончится эра угля?

– Все по своему итогу, конечно. Вопрос "когда" – он пока для меня сложен, потому что я не вижу технологического прорыва, который бы смог кардинально перестроить энергетику с обеспечением требуемого уровня надежности и цены. Есть страны, где присутствует энергетическая бедность, а сегодня уголь – это, наверное, самый дешевый вид энергии. Поэтому в моем понимании до 2040 года уголь точно останется одним из базовых элементов энергетического баланса. Но так как сейчас развиваются технологии, как раз на рубеже 2040-2050 годов возможно появление технологий, которые смогли бы заменить и вывести на принципиально иной уровень энергетику.

– Поэтому не в ближайшие 100 лет?

– Нет, до конца нашего столетия вполне возможно произойдет, но это точно не быстрыми темпами. Энергопереход – это не прыжок, это марафон, и каждый шаг в нем должен быть выверен, чтобы мы не спотыкались и не падали на каждом шагу, не просчитав всех последствий.

-----